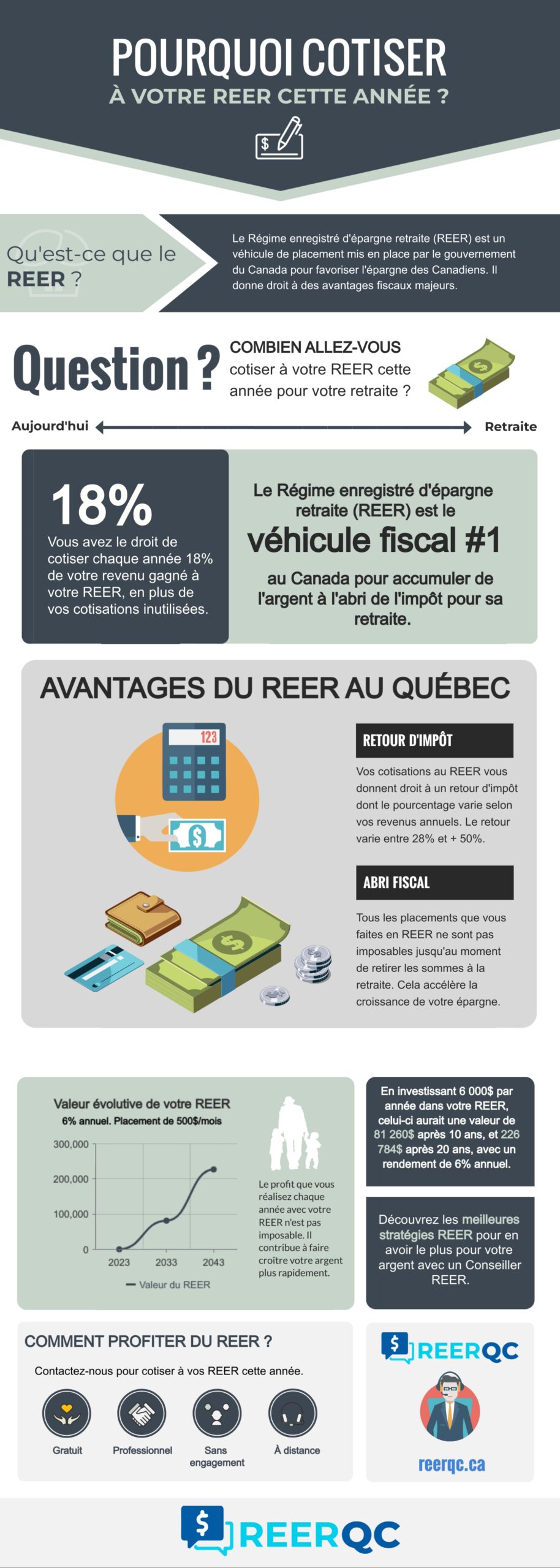

Combien devriez-vous cotiser à votre REER en 2026 ?

À partir de votre revenu annuel de l’année précédente, vos droits inutilisés et le plafond de l’ARC, il est temps de calculer combien vous devriez cotiser à votre REER. Pourquoi ? Parce que la saison des REER est à nos portes et comme à chaque année, tous les Québécois qui travaillent vont se poser la même question : vais-je prendre des REER cette année, et si oui, combien ?

Pour bien des gens, cotiser à un REER est quelque chose que l’on commence à faire à la fin de la trentaine, quand on planifie sa retraite. Mais au contraire, il est souvent très avantageux de commencer à cotiser à son REER dès le début de la vingtaine.

Quel montant devriez-vous cotiser à votre REER pour l’année 2026 pour avoir le meilleur retour ? Faisons le tour de la question.

À quoi sert le Régime enregistré d’épargne retraite (REER) ?

Le Régime enregistré d’épargne retraite (REER) est un régime mis en place par le gouvernement du Canada afin d’aider et de favoriser l’épargne des Canadiens en vue de leur retraite.

En quoi est-ce que ça peut vous aider et être avantageux ? Tout d’abord, vos cotisations vous donnent droit à des retours d’impôts, et tous vos placements croissent à l’abri de l’impôt.

Le REER sert donc à accumuler plus rapidement de l’argent pour la retraite, en récupérant de l’impôt payé, et en faisant des placements non imposables, tant qu’ils demeurent dans le REER.

Le REER est un véhicule fiscal extrêmement avantageux et difficile à battre pour les placements de retraite à moyen et long terme.

Quels sont les avantages de cotiser à votre REER cette année ?

Pourquoi cotiser à votre REER pour 2026 ? Quelle est la différence entre simplement mettre de l’argent dans un compte épargne ? En fait, le REER apporte 2 avantages majeurs qui le rendent de loin supérieur aux comptes épargne traditionnels. On parle ici du retour d’impôt sur les cotisations, et de l’abri fiscal contre l’imposition annuelle.

Abri fiscal

Le REER agit également comme abri fiscal, car toutes les sommes qui s’y trouvent et qui génèrent du rendement (intérêt, dividende ou gain en capital) ne sont pas imposables, tant qu’ils demeurent dans le REER. C’est uniquement au moment du retrait que les gains seront imposables.

Retour d’impôt

Toutes vos cotisations au REER vous donnent droit à un remboursement d’impôt. Par exemple, si vous cotisez 10 000$ à votre REER et que votre taux d’imposition est de 37,12%, vous allez recevoir un retour d’impôt de 3 712$. Le montant du retour varie selon votre taux marginal d’impôt.

Combien avez-vous le droit de cotiser à votre REER pour 2026 ?

Le REER est un outil très avantageux, mais il vient également avec des limites. Vous ne pouvez pas cotiser n’importe quel montant au REER. Le gouvernement a créé un calcul des droits de cotisations maximaux pour chaque individu. Voici comment ça fonctionne :

18% du revenu gagné

Le calcul de base indique que chaque individu a un nouveau droit de cotisation annuelle au REER correspondant à 18% de son revenu gagné, jusqu’à un certain plafond maximum. Par exemple, si vous gagnez 60 000$ par année, cela représente une cotisation annuelle de 10 800$.

Cotisation maximule annuelle

Le gouvernement met également un plafond maximum pour les nouvelles cotisations annuelles, qui est fixé à 33 810$ en 2026. Donc, un individu où le calcul du 18% donne un montant supérieur à celui du plafond ne pourra pas avoir une cotisation de plus que 33 810$ .

Droits de cotisations inutilisés

Pour terminer, chaque individu peut avoir des droits de cotisations au REER inutilisés. En effet, si vous ne cotisez pas au plein montant de votre REER chaque année, les sommes inutilisées s’accumulent, et vous pouvez les utiliser les années subséquentes pour bonifier vos cotisations.

Exemples de calcul de droits de cotisation au REER 2026

Voici deux scénarios de calcul de droits de cotisation REER :

L’année dernière, Marie L. 42 ans, a gagné un revenu imposable de 87 600$. Selon la règle du 18%, son droit de cotisation pour cette année s’élève à 15 768$. Cependant, elle a également des droits de cotisation non utilisés qui totalisent 69 223$. Son droit de cotisation total pour l’année est donc de 84 991$.

Quant à Maxime F., l’an dernier il a gagné un revenu total de 435 000$ et n’a aucun droit inutilisé. Selon la règle de 18%, son droit de cotisation pour cette année est de 78 300$. Cependant, pour cette année le gouvernement a fixé un plafond de 33 810$. Ce qui veut dire que pour l’année 2026, Maxime peut cotiser à son REER pour un maximum de 33 810$.

Quel montant devriez-vous cotiser cette année ? Ça prend souvent l’avis d’un expert REER !

La saison des REER arrive et vous voulez savoir QUEL MONTANT vous DEVRIEZ prendre en REER cette année en 2026 ? Malheureusement, sans avoir quelques informations concernant votre situation, il est très difficile de vous donner une répondre. Pour les REER de fonds de travailleurs, la réponse est simple : la cotisation optimale est de 5 000$ par année, soit au CSN ou au FTQ.

Pour les REER traditionnels, le montant de cotisation optimal va dépendre de nombreux facteurs, incluant votre palier d’imposition, les crédits d’impôt auxquels vous avez droit, etc.

Parlez avec l’un de nos spécialistes REER partenaire pour faire évaluer gratuitement le montant de REER que vous devriez prendre cette année.

REER date limite pour cotiser - Quels sont les délais à respecter ?

Le Régime enregistré d’épargne-retraite est une option idéale pour réduire votre impôt sur le revenu tout en préparant votre avenir financier. Mais, si vous ne voulez pas passer tout droit, saviez-vous qu’il existe une date limite pour cotiser à votre REER chaque année ?

Alors qu’il est permis de cotiser au REER pendant les 60 premiers jours de l’année civile suivante, vous avez jusqu’au 2 mars 2027 pour effectuer vos cotisations et faire en sorte qu’elles soient prises en compte pour l’année fiscale 2026. Le respect de ce délai est important, car chaque contribution avant cette date contribue à la réduction de vos impôts de l’année en cours.

En d’autres mots, vous avez la possibilité de cotiser pour l’année précédente si vous n’avez pas encore atteint votre limite de cotisation, et ce jusqu’à la date limite.

Pour éviter toute confusion, il est conseillé de suivre vos cotisations via votre avis de cotisation de l’année précédente. Prenez un moment pour vérifier votre situation et ne laissez pas passer cette occasion.

Quel est l’âge maximum pour cotiser au REER ?

Vous avez le droit de cotiser à votre REER jusqu’à l’année où vous atteignez 71 ans. Passé cet âge, vous ne pouvez plus verser de nouvelles cotisations dans votre REER.

- Vous devez convertir votre REER en un FERR (Fonds enregistré de revenu de retraite) ou un autre produit de revenu de retraite avant la fin de l'année de vos 71 ans.

- Vous pouvez continuer de faire croître les fonds déjà investis dans votre compte.

Pour bien planifier vos cotisations, ce seuil d’âge est important à garder à l’esprit. Si vous êtes près de souffler votre 71e bougie, il est judicieux de maximiser vos cotisations pendant les dernières années où vous êtes éligible. Cette stratégie permet de bénéficier au maximum des avantages fiscaux offerts par le REER.

Pour optimiser vos cotisations, envisagez de consulter un expert en gestion de patrimoine !

Combien cotiser au REER pour ne pas payer d’impôt ?

Si vous souhaitez réduire ou éliminer votre facture fiscale, cotiser à votre REER est une stratégie extrêmement efficace. En cotisant à votre REER, vous réduisez votre revenu imposable, ce qui, dans de nombreux cas, diminue le montant d’impôt que vous devez payer ou augmente le montant que vous recevez.

Combien devez-vous cotiser pour ne pas payer d’impôt ?

- Il n’y a pas de réponse universelle.

- Le montant de cotisation dépend de plusieurs facteurs (revenu annuel, déductions fiscales).

En règle générale, plus vous avez un revenu élevé, plus vous pourrez cotiser pour réduire vos impôts. Toutefois, pour savoir exactement combien cotiser, vous devez connaître votre limite de cotisation (qui dépend de votre revenu de l’année précédente), utiliser un calculateur fiscal et préférablement consulter un conseiller financier.

Une cotisation stratégique à votre REER permet de maximiser vos économies d’impôt !

Prêt REER - Est-il possible d’emprunter pour cotiser à son REER ?

Oui ! En effet, il est possible d’emprunter pour cotiser à votre REER grâce à ce qu’on appelle un PRÊT REER.

- Même si vous n’avez pas les fonds nécessaires, ce type de prêt finance immédiatement une cotisation à votre REER.

- Le montant emprunté est ensuite remboursé sur une période déterminée.

- La cotisation est déduite de votre revenu annuel.

Cependant, ce n’est pas une solution miracle. Bien que cette pratique soit autorisée, elle n’est pas recommandée pour tout le monde.

Un prêt REER comporte des risques, car vous devez rembourser l’emprunt et les intérêts. Il est indispensable d’évaluer votre capacité de remboursement avant de vous engager et si les avantages fiscaux contrebalance les coûts engendrés.

Si votre situation financière est stable et que vous prévoyez de rembourser le prêt rapidement, cela peut être une solution intéressante. Sinon, il pourrait être plus prudent de cotiser progressivement sans recourir à l’emprunt.

Prioriser le remboursement de dettes ou cotiser à un REER ?

En général, il est conseillé de commencer par réduire vos dettes à intérêt élevé, comme celles de vos cartes de crédit, car les intérêts sur ces dettes dépassent rapidement les avantages fiscaux obtenus par les cotisations au REER.

Cependant, si vous avez une dette à faible taux d’intérêt, comme une hypothèque, envisagez de cotiser également à votre REER. C’est particulièrement avantageux si vous êtes dans une tranche d’imposition plus élevée.

Les cotisations REER diminuent votre revenu imposable, ce qui peut vous permettre de payer moins d’impôts et d’augmenter votre remboursement.

L’idéal est de trouver un équilibre ! Réduisez vos dettes prioritaires tout en cotisant au REER en fonction de vos capacités financières. Si vous avez un doute, consultez un conseiller financier pour vous aider à élaborer une stratégie adaptée à votre situation.

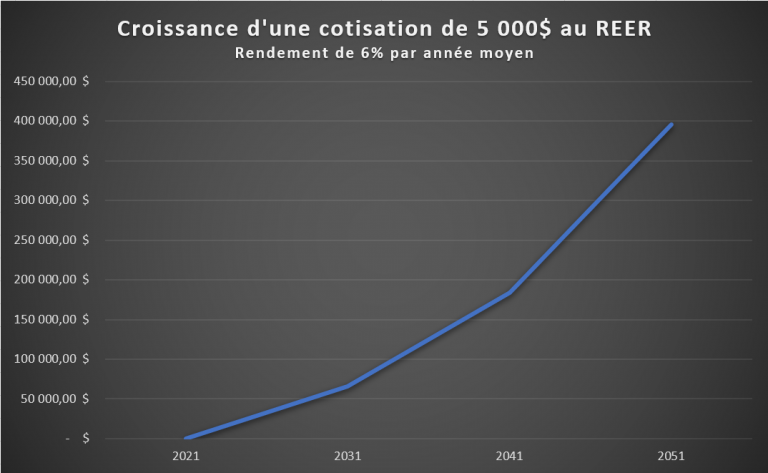

Simulation d’épargne retraite – Combien aurez-vous d’argent à la retraite en cotisant 5 000$ par année ?

Il est toujours intéressant de faire des simulations d’épargne retraite pour voir combien vaudront les sommes que l’on place en REER après un certain temps. Allons-y avec un exemple bien simple et très courant.

Une personne qui cotise 5 000$ par année à son REER, dans un fonds d’action diversifié qui lui permet d’obtenir en moyenne 6%, peut s’attendre à avoir une valeur de REER de combien après 10-20-30 ans ?

- Au bout de 10 ans, le REER aura une valeur de 65 904$.

- Au bout de 20 ans, le REER aura une valeur de 183 298$.

- Au bout de 30 ans, le REER aura une valeur de 395 291$

Ce qu’il faut comprendre avec l’effet de l’intérêt composé sur le temps, c’est que le plus gros de la croissance se fait après 15 ans. Comme vous pouvez le voir dans le graphique ci-dessous, la croissance devient exponentielle après un certain temps.

Le fait que les sommes croissent à l’abri de l’impôt contribue à augmenter la rapidité de la croissance.

FAQ - Droits de cotisation REER

Y a-t-il une limite de report pour les droits de cotisation non utilisés ?

Non. Les droits de cotisation non utilisés s’accumulent d’une année à l’autre sans limite de temps. Si vous ne pouvez pas cotiser cette année, vous pourrez le faire plus tard, quand votre situation financière sera plus favorable.

Est-il préférable de cotiser le maximum au REER ou seulement une partie ?

Le montant de cotisation optimal dépend de votre revenu et de votre taux d’imposition. Cotiser le maximum permet de réduire l’impôt au maximum, mais ce n’est pas toujours la meilleure stratégie si vous avez besoin de liquidités. Selon leurs objectifs, plusieurs préfèrent répartir leurs cotisations entre le REER et le CELI. Prenez le temps d’évaluer votre situation avec un conseiller financier !

Que se passe-t-il si vous dépassez votre plafond de cotisation REER pour 2026 ?

Au-delà de votre plafond, le gouvernement vous donne une marge de tolérance de 2 000$. Si vous cotisez plus que ça, l’Agence du revenu du Canada (ARC) impose une pénalité de 1% par mois sur l’excédent.

Comment profiter du REER pour 2026 ? Parlez à un Conseiller Financier en quelques clics !

Il ne reste plus que quelques semaines pour cotiser au REER. Si vous voulez profiter de cet outil incroyable pour économiser de l’impôt cette année et faire des placements futés, c’est le bon moment !

Remplissez notre formulaire 100% gratuit pour parler rapidement avec l’un de nos Conseillers REER partenaire dans votre secteur.

Ce dernier se fera un plaisir d’analyser votre situation, et de vous dire quel montant vous DEVRIEZ prendre en REER cette année !

Il pourra calculer votre retour d’impôt, et vous faire plusieurs simulations de placements. Vous pourrez choisir un placement adapté à votre profil d’investisseur et votre tolérance au risque parmi + 100 produits différents.

Réservez votre consultation gratuite avec l’un de nos Spécialistes REER dès maintenant pour économiser de l’impôt pour 2026 !