REER Mackenzie 2026-2027 : Critique, taux, placement

Il y a plus de 50 ans, le gouvernement canadien a créé la formule du REER afin d’encourager les citoyens canadiens à organiser et planifier financièrement leur retraite. Depuis ses débuts, de nombreuses institutions financières ont emboité le pas, proposant leurs formules avantageuses pour permettre à leurs membres de bénéficier d’avantages particuliers concernant les différents investissements qu’ils pouvaient entreprendre dans leur REER.

La corporation Mackenzie, comme bien d’autres, fait partie de ces institutions qui proposent des formules personnalisées qui demeurent exclusives à leurs membres. Ils veulent ainsi inciter les gens à rejoindre leurs rangs tout en profitant de certains avantages que d’autres individus ne pourraient pas y avoir accès.

Dans l’article suivant, nous vous présentons la facette REER de la firme Mackenzie, mettant ainsi en lumière ce qui doit être pris en compte, ce qui peut représenter des avantages, mais également aussi des inconvénients.

Avant tout, une explication du régime enregistré d’épargne-retraite (REER)

Implanté en 1957 par le gouvernement fédéral canadien, le régime enregistré d’épargne-retraite permet aux citoyens canadiens de se comptabiliser un montant complémentaire défiscalisé qui pourra être utilisé lors de la retraite. Par la suite, ce montant est transféré en fonds enregistré du revenu de retraite (FERR) et redonné à son propriétaire sous forme d’un montant complémentaire pour sa retraite. Le REER d’un citoyen peut également être investi de plusieurs façons. Nous pouvons mentionner par exemple :

- En certificats de placement garanti. Il s’agit d’argent qu’un investisseur décide de prêter à une institution financière pour recevoir par la suite un revenu en intérêt.

- En actions d’entreprise. Il s’agit d’un titre de participation qui permet à une personne de posséder une part d’une entreprise ou d’un commerce.

- Et bien plus encore.

Quels sont les avantages généraux de cotiser à un REER ?

Les avantages de cotiser à un REER sont nombreux. En plus de vous offrir la possibilité de vivre un certain confort lors de votre retraite, les REER peuvent occasionner des avantages non négligeables qui entraînent des répercussions directes au courant des nombreuses années durant lesquelles vous y investissez de l’argent. Parmi les nombreux avantages, nous pouvons mentionner :

- Les sommes cotisées dans votre REER sont déduites de votre revenu imposable lors du calcul des impôts. Vous pourrez même recevoir un remboursement à la fin de l’année.

- Les intérêts de vos placements ne sont pas imposables tant que ceux-ci demeurent dans votre REER. Vous faites ainsi fructifier vos placements sans risque de voir ceux-ci diminuer par l’imposition en cours.

Mackenzie Investments, une firme d’investissement qui se démarque des autres institutions

Mackenzie investment est une firme qui a comme objectif primaire d’offrir une situation financière favorable à tous les Canadiens souhaitant utiliser leur service. La compagnie souhaite offrir une gamme diversifiée d’options en matière de placements, afin que chaque investisseur, peu importe son milieu, puisse contribuer à sa propre réussite. Parmi les différents services qu’un client peut trouver auprès de la firme Mackenzie, nous pouvons nommer :

- Vastes choix de placement qui peuvent répondent aux besoins d’un large public et aux différents budgets existants.

- Conseil pour l’élaboration d’un portefeuille productif grâce à la diversification des différentes catégories d’actifs présents, en passant par les fonds équilibrés, les placements alternatifs et les possibilités d’achats d’actions.

- Un large éventail de fonds communs de placement afin de servir les différents besoins possibles selon ce qui convient le mieux aux différents investisseurs.

- Et bien plus encore

REER Mackenzie veut mettre de l’avant l’équilibre entre les dépenses et l’épargne

Étant un établissement reconnu pour les placements et les investissements, il est normal de constater que Mackenzie propose plusieurs outils favorisant la compréhension et les placements possibles auprès des REER de leur clientèle.

Comme il est possible de voir sur le site internet de Mackenzie, le taux de placement maximum pour un REER en 2026 et en 2027 se présente de la manière suivante :

Année |

Cotisation maximum en dollars

|

Cotisation maximum selon votre revenu |

2026 |

33 810 $ |

18 %

|

2027 |

35 390 $ |

18 % |

Le montant réel que vous pouvez cotiser est la valeur en dollars présente ci-haut, ou encore le pourcentage de votre revenue de l’année précédente. La valeur moindre est celle qui est priorisée.

Dans un cas comme dans l’autre, ce ne sont pas des petits montants et il est avantageux d’y investir le maximum afin de pouvoir en retirer le maximum lorsque viendra le moment idéal. Afin d’atteindre ces objectifs pour l’année en cours ainsi que la prochaine, un conseiller de la firme Mackenzie peut vous aider de la façon suivante :

- Instaurer une discipline afin de permettre au client ne prend le temps d’y investir l’argent aux moments opportuns.

- Déterminer les différents objectifs et par la suite créer un plan réaliste qui reflète les besoins du client.

- Faire un suivi actif des différents placements afin de s’assurer que ceux-ci correspondent toujours au client.

- Informer et expliquer les différents règlements fiscaux régissant les REER.

Les REER collectifs de Mackenzie — Une épargne fiscale immédiate

En plus de la formule REER classique, la firme Mackenzie propose une formule pour des REER collectifs. Le REER collectif permet aux cotisations de s’effectuer grâce à des montants qui sont retenus sur la paie du client, avant l’impôt !

Ainsi, l’employeur prélève l’impôt après la déduction occasionnée par la cotisation au REER collectif, favorisant ainsi une épargne fiscale immédiate ! Ce regroupement de REER individuels possède les avantages suivants :

- Retenir le montant sur la paie permet une cadence plus commode pour une économie d’argent tout au long de l’année.

- Puisque les cotisations débutent au début de l’année, elles fructifient à l’abri de l’impôt pendant plus longtemps, contrairement à un dépôt unique à la fin de l’année en cours.

- Puisque les retenues s’effectuent sur la paie, le client n’a pas besoin d’emprunter de l’argent à son institution bancaire afin d’effectuer ses cotisations et ainsi courir le risque de développer des intérêts sur le long terme.

- Avec cette cadence de versement, le client peut atteindre son plafond rapidement.

- Permets d’automatiser tout le processus, rendant ainsi la cotisation naturelle, efficace et complète.

L’offre des fonds communs de placement est une option qui demande de la gestion

Tout ça est bien beau et permet de belles possibilités et bien des avantages, mais il faut garder en tête que la firme Mackenzie offre ce service qui demeure optionnel, et que comme tout service, celui-ci demande une certaine gestion de la part de l’établissement. Il faut donc garder en tête que :

- Des frais de gestion pour investir dans les fonds communs doivent être payés à l’entreprise.

- Dans certains cas, des commissions de vente devront être payées à votre conseiller de la firme Mackenzie pour ses services.

Ainsi, gardez en tête que l’entièreté du montant que vous déboursez n’ira pas directement dans vos REER puisque vous devez payer un montant occasionnel pour financer l’aide que vous recevez de la part de Mackenzie. C’est normal après tout, votre conseiller doit se verser un salaire !

Récapitulatif des possibilités de REER auprès de la firme Mackenzie

À garder en tête | Explication |

Ce que représente un REER | · Un régime d’épargne-retraite dans lequel vous cotisez de l’argent tout au long de votre vie afin de le voir fructifier pour ensuite en profiter lors de votre retraite.

|

Les avantages d’un REER | · Les sommes cotisées dans votre REER sont déduites de votre revenu imposable lors du calcul des impôts. · Les intérêts de vos placements ne sont pas imposables tant que ceux-ci demeurent dans votre REER. |

Ce que peut faire Mackenzie pour vous aider dans vos REER

| · Vastes choix de placement qui peuvent répondent aux besoins d’un large public et aux différents budgets existants. · Conseil pour l’élaboration d’un portefeuille productif grâce à la diversification des différentes catégories d’actifs présents. · Un large éventail de fonds communs de placement afin de servir les différents besoins possibles selon ce qui convient le mieux aux différents investisseurs. |

L’option des REER collectifs | · Des montants qui sont retenus sur la paie du client, avant l’impôt · L’employeur prélève l’impôt après la déduction occasionnée par la cotisation au REER collectif, favorisant ainsi une épargne fiscale immédiate. |

Ce qui ne doit pas être oublié | · Des frais de gestion pour investir dans les fonds communs doivent être payés à l’entreprise. · Dans certains cas, des commissions de vente devront être payées à votre conseiller. |

Cotiser dans un REER, ça peut se faire de plusieurs manières auprès de la firme Mackenzie

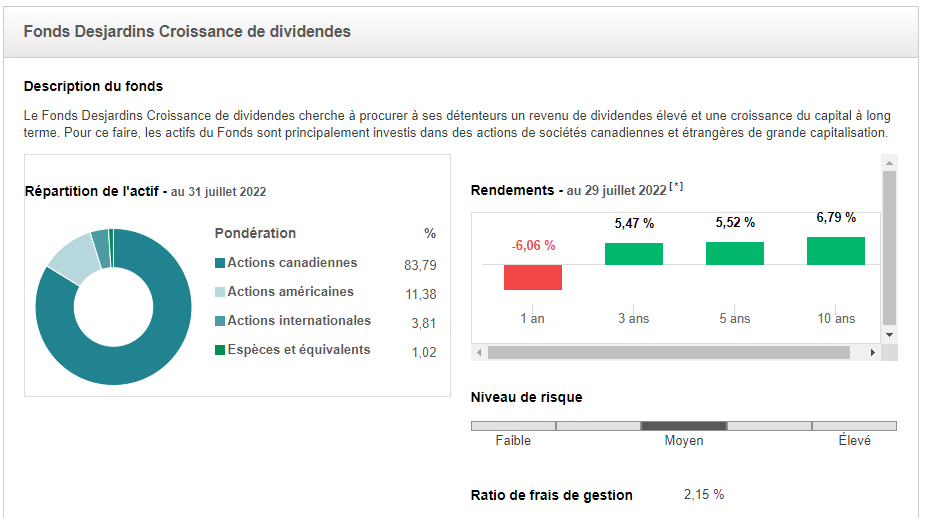

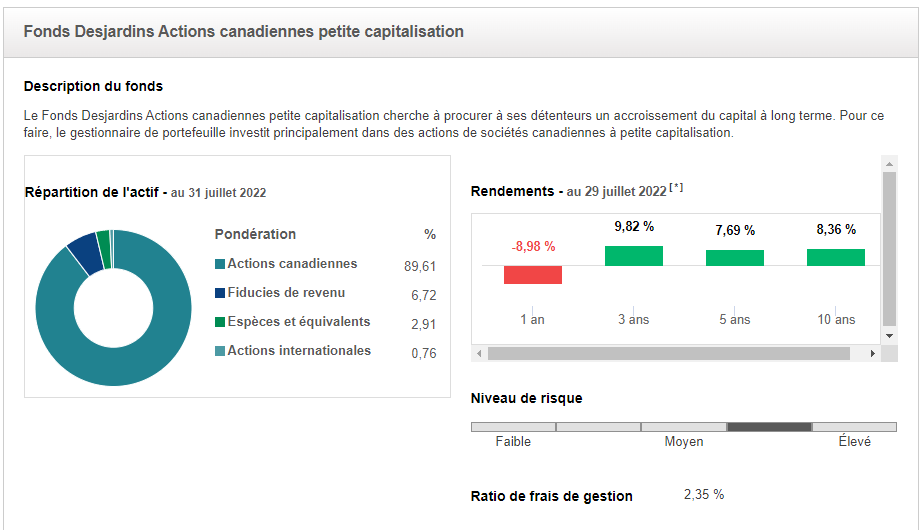

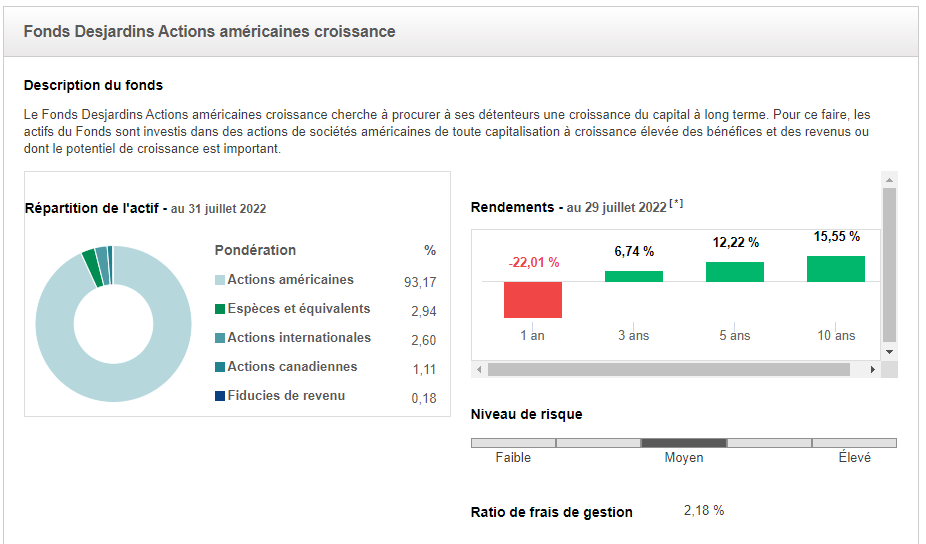

Bien que l’objectif final d’un REER demeure, cet argent que vous faites fructifier avec le temps pourra être que vous êtes redonnée le moment venu, les différentes institutions financières procurent des options différentes qui peuvent être profitables selon le client et ses besoins. Pour l’année 2026, il y a des fonds de placement REER qui sont à surveiller !

Mackenzie est une option parmi plusieurs, et avec la présentation ci-haute, vous remarquez que celle-ci offre des possibilités intéressantes qui peuvent en intéresser plusieurs. En étant présente dans le milieu de l’investissement depuis plusieurs décennies, elle s’est adaptée aux différentes réalités financières des Canadiennes et des Canadiens.

Vous cherchez la firme avec laquelle vous devriez faire affaire pour ce qui est de vos REER, mais vous ne savez pas vers qui vous tourner. Vous ne comprenez pas l’ensemble des implications que peuvent demander les cotisations auprès d’un institution financières ? Vous avez des questions générales sur le fonctionnement des REER ? Nous pouvons vous aider !

Vous pouvez comparer vos options de placements en remplissant le formulaire présent à la page. Rapidement, des professionnels des cotisations financières pourront vous aider à tous les niveaux du processus !