Tout savoir sur le REER au Québec - 50 Questions et réponses

Table des matières

Accumuler de l’argent en vue de la retraite est primordial et consiste un enjeu pour tous les Canadiens et Canadiennes.

Heureusement, le REER existe et offre une foule d’avantages aux épargnants pour accumuler plus rapidement et facilement de l’argent en vue de leurs vieux jours.

Pour beaucoup de gens, le REER est complexe et difficile à comprendre. En réalité, c’est beaucoup plus simple que vous ne le pensez.

Pour vous aider à tout savoir sur le REER, nous avons créé la page la plus complète sur le sujet, qui fournit les réponses aux 50 questions les plus populaires au sujet du REER au Québec.

Vous trouverez ici tous les renseignements clairs, à jour et détaillés sur le REER. À tout moment, vous pouvez remplir le formulaire gratuit sur cette page pour parler à un véritable Conseiller spécialisé en REER dans votre secteur.

#1 : Qu’est-ce que le REER ?

Le Régime enregistré d’épargne retraite (REER) est un régime mis en place par le gouvernement du Canada pour aider les Canadiens à amasser plus facilement de l’argent en vue de leur retraite.

Le REER permet notamment d’obtenir un remboursement d’impôt sur les sommes cotisées, de voir son épargne croître à l’abri de l’impôt, et plus encore. On peut choisir d’investir dans une foule d’options de placements via un REER.

Il s’agit donc d’un véhicule de placement qui favorise l’épargne retraite et qui fournit des avantages fiscaux que les comptes bancaires et d’épargne traditionnels n’offrent pas.

#2 : Depuis quand existe le REER ?

Le REER a été créé au Canada en 1957 par le gouvernement fédéral afin de fournir un outil d’épargne retraite à la population.

Le REER venait fournir un outil d’épargne personnel offrant des avantages fiscaux, au même titre que les régimes enregistrés de pension.

Au départ, les Canadiens avaient le droit de cotiser maximum 10% de leur revenu, pour un maximum de 2 500$ par année.

Évidemment, cela a bien changé depuis. Plusieurs caractéristiques du REER ont également évolué et changées au fil des décennies, pour offrir un outil encore mieux adapté aux épargnants pour leur retraite.

#3 : Quels sont les avantages du REER ?

Le REER est un régime gouvernemental qui vient avec de nombreux avantages pour les épargnants. Il y en a 3 principaux qui valent vraiment la peine d’être mentionnés. Les voici :

Abri fiscal

Tous les placements que vous faites dans un REER ne sont pas imposables, autant les revenus d’intérêt, de dividendes ou de gains en capital.

Économie d’impôt

Les cotisations que vous faites au REER sont déductibles de votre revenu imposable, et vous donnent donc droit à un remboursement d’impôt.

Croissance accélérée

Le fait que vos placements ne soient pas imposables fait en sorte que votre épargne croît de manière exponentielle plus rapidement.

#4 : Comment est calculé le retour d’impôt REER ?

Lorsque vous cotisez au REER, le montant de vos cotisations est déductible de votre revenu imposable, et vous donne donc droit à un retour d’impôt. Mais comment est-ce que ça se calcule ?

Le calcul de base est assez simple. Vous multipliez simplement le montant de votre cotisation par votre taux d’imposition marginal.

Retour d’impôt = Cotisation REER x Taux d’impôt marginal

Si vous ne savez pas ce qu’est le taux d’imposition marginal, vous trouverez la définition détaillée dans une autre question plus bas.

Il s’agit en fait du taux d’impôt que vous payez sur vos prochains dollars gagnés. Le tableau montre le retour d’impôt sur une cotisation de 5 000$ en considérant un taux marginal de 37,12%.

Calcul du retour d’impôt REER | |

Cotisation au REER | 5 000$ |

Taux d’imposition marginal | 37,12% |

|

|

Retour d’impôt | 1 856$ |

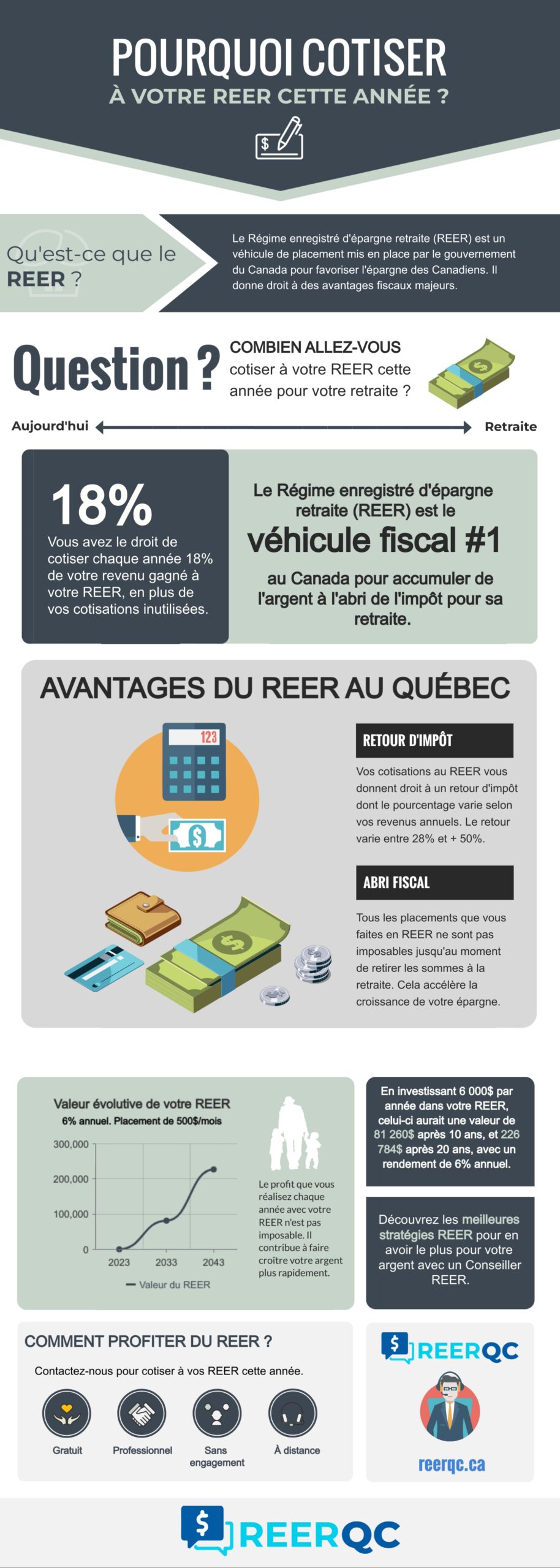

#5 : Combien ai-je le droit de cotiser à mon REER chaque année ?

Puisque le REER est un régime avec des avantages fiscaux, on ne peut pas cotiser n’importe quel montant. Il y a des normes et règles à respecter, ainsi que des maximums.

Pour savoir combien vous avez le droit de cotiser cette année à votre REER, vous devez absolument parler avec un Conseiller REER ou un comptable. Plusieurs facteurs entrent en ligne de compte.

Voici les 3 principaux éléments qui vont faire varier votre droit de cotisation au REER :

18% de votre revenu

Chaque année, vous avez le droit de cotiser 18% de votre revenu gagné à votre REER. Si vous gagnez un revenu de 75 000$, vous avez donc un droit de cotisation de 13 500$ au REER.

Plafond annuel

Le premier calcul du 18% a ses limites, car le gouvernement met un plafond de cotisation maximum où ce calcul arrête. Le plafond du REER en 2025 est de 32 490$. Donc, même si votre 18% est supérieur à ce montant, vous serez plafonné.

Droits inutilisés

Si vous n’utilisez pas pleinement vos droits de cotisation au REER une année, ceux-ci ne sont pas perdus. Ils s’accumulent, et peuvent être cotisés une année suivante en plus de vos nouveaux droits.

#6 : Comment est calculé le droit de cotisation REER au Québec ?

Comme expliqué précédemment, le droit de cotisation REER se calcule en fonction de 3 choses. Voici comment se détaille le calcul, en prenant compte du facteur d’équivalence qui peut venir diminuer votre droit de cotisation personnel.

Droit de cotisation annuelle de 18% au REER OU Plafond maximal

+ Droits de cotisations inutilisés

– Facteur d’équivalence (FE)

= Droit annuel de cotisation au REER

#7 : Quels sont les types de placements qu’on peut prendre en REER ?

Lorsque vous cotisez au REER, vous avez accès à un vaste choix de produits de placement. Vous pouvez choisir pratiquement n’importe quel placement à inclure dans votre REER, selon votre profil d’investisseur.

Voici quelques exemples de fonds et placements possibles en REER :

- Fonds du marché monétaire

- Fonds d’obligations

- Fonds diversifiés

- Fonds d’actions canadiennes

- Fonds d’actions américaines

- Fonds d’actions mondiales

- Certificat de placement garanti

- Fonds immobilier

- Débentures/papier commercial

- Et plus encore !

Parlez à un Conseiller REER pour choisir les bons placements pour vous.

#8 : REER vs CELI : quelles sont les différences ?

Le REER et le CELI sont souvent mis en comparaison au Québec. Bien que ces outils aient des ressemblances, ils ne sont pas du tout identiques.

Chacun a ses propres avantages. Prenons donc le temps de regarder les caractéristiques de chacun.

REER

- Cotisation déductible

- Retour d’impôt

- Droit de cotisation variable selon le revenu

- Croissance à l’abri de l’impôt

- Retraits imposables (sauf exception)

- Droits de cotisations s’accumulent

- Doit produire une déclaration d’impôt pour cotiser

CELI

- Cotisation non déductible (aucun retour d’impôt)

- Droit de cotisation identique pour tout le monde chaque année

- Croissance à l’abri de l’impôt

- Retraits 100% libres d’impôts et non imposables

- Droits de cotisations s’accumulent

- Montants de retraits redeviennent cotisable l’année suivante

- Peut cotiser à partir de 18 ans

#9 : À partie de quel âge peut-on prendre des REER ?

Au Canada, il n’y a pas d’âge fixe pour commencer à prendre des REER. En fait, le gouvernement établit qu’à partir du moment où une personne fait une déclaration de revenus et un rapport d’impôt, elle commence à obtenir des droits de cotisations.

Donc, si une personne de 16 ans travaille à temps partiel et fait une déclaration de revenus, elle commence dès ce moment à accumuler des droits de cotisation REER.

Si une personne commence à travailler à 25 ans, elle aura ses droits de cotisations lorsqu’elle recevra son avis de cotisation, après avoir envoyé son rapport d’impôt.

#10 : Quel est l’âge maximal pour avoir des REER ?

Au Québec, vous avez jusqu’au 31 décembre de l’année où vous avez eu 71 ans pour cotiser à votre REER. Par la suite, vous ne pourrez plus cotiser au REER et devrez transférer votre REER dans un Fonds enregistré de revenu de retraite (FERR).

Cela vous servira à décaisser progressivement vos REER à la retraite. D’autres options peuvent exister. Informez-vous auprès d’un Conseiller REER pour en savoir davantage sur les possibilités de stratégies avec votre REER après l’âge de 71 ans.

#11 : Qu’est-ce que le FERR ?

Le Fonds enregistré de revenu de retraite (FERR) est la suite du REER. Il s’agit d’un arrangement que vous avez fait avec un émetteur, soit une compagnie d’assurance, une banque ou une société de fiducie et qui a été enregistrée par le gouvernement du Canada.

Avec un FERR, vous transférer le solde de votre REER vers un émetteur afin de recevoir un versement régulier (rente de retraite), laquelle est imposable. Il s’agit donc d’un mécanisme de décaissement du REER.

#12 : Combien devriez-vous cotiser à votre REER cette année ?

Voilà une question très difficile à répondre, car le montant varie d’un individu à l’autre selon une multitude de facteurs.

En effet, chaque individu a une situation financière différente. Il importe donc de prendre le temps de consulter un Conseiller REER pour faire analyser son dossier, afin de connaître le montant optimal à cotiser.

Il va notamment prendre en considération :

- Le revenu annuel

- La situation matrimoniale et familiale

- Le droit de cotisation

- Les droits inutilisés

- Le palier d’imposition

- Les projets futurs

- La situation financière du client

- Les dettes

- Les actifs

- Et plus encore !

Pour trouver un Conseiller REER près de chez vous, remplissez le formulaire gratuit sur cette page.

#13 : Si je ne cotise pas à mon REER cette année, est-ce que je perds mes droits de cotisations ?

Non, vos cotisations inutilisées s’accumulent et deviennent disponibles pour les années suivantes. Par exemple, si vous avez un droit de cotisation de 10 000$ cette année et cotisez seulement 7 000$, vous aurez un 3 000$ inutilisé qui sera accumulé, et que vous pourrez cotiser une autre année.

Si l’année suivante vous avez à nouveau un droit de cotisation de 10 000$, vous aurez en réalité un droit total de 13 000$. Il n’y a pas de limite au report des cotisations inutilisées. Elles peuvent s’accumuler pendant de nombreuses années.

#14 : Quelle est la date limite pour cotiser au REER ?

Au Canada, le gouvernement fixe chaque année une date limite de cotisation au REER pour que les cotisations soient déductibles dans le rapport d’impôt de l’année.

La règle est claire : vous avez jusqu’au 60 premiers jours de l’année suivant celle d’imposition pour prendre des REER pour cette année d’imposition.

Si vous dépassez cette date, votre cotisation sera déductible l’année suivante seulement.

Date limite de cotisation au REER : 60 premiers jours de l’année suivante

Par exemple, pour l’année 2025, la date limite de cotisation au REER est le 2 mars 2026. Si vous dépassez cette date, votre cotisation sera déductible et applicable dans votre déclaration de revenus de 2026.

#15 : Qu’est-ce que le REER FTQ et CSN ?

Au Québec, il existe des fonds de travailleurs où l’on peut prendre des REER, et où les sommes que vous cotisez sont investies dans l’économie locale québécoise et canadienne. Il en existe 2 dans la province, soit :

REER CSN

Le REER du Fondaction CSN contribue à investir l’épargne retraite des Québécois dans des PME d’ici afin de favoriser la croissance économique. Il a été créé en 1996.

REER FTQ

Le REER du Fonds de solidarité FTQ contribue à la croissance économique du Québec en investissant dans des entreprises du Québec. Il a été créé en 1983.

#16 : Quels sont les avantages des REER de fonds de travailleurs FTQ et CSN ?

Lorsque vous choisissez de cotiser à un fonds de travailleurs, comme le CSN et le FTQ, vous investissez dans un produit de placement avec un niveau de risque assez élevé, puisqu’il s’agit d’un portefeuille 100% actions d’entreprises locales.

Cela étant dit, prendre des risques vient avec des avantages. Historiquement, les rendements annuels moyens des fonds sont très bons, surtout depuis 2010.

De plus, les REER FTQ et CSN offrent un avantage indéniable par rapport aux autres REER traditionnels :

- Les REER FTQ et CSN donnent droit à un crédit d’impôt de 30% supplémentaire, en plus de votre retour d’impôt de base.

- Si vous avez un taux d’impôt marginal de 37,12%, cela signifie que vous aurez un retour de 67,12% sur votre cotisation.

- Si vous investissez 5 000$ en REER FTQ/CSN, vous aurez donc un retour de 3 356$.

Vous comprenez le principe ? L’avantage majeur des fonds de travailleurs est donc qu’il vous permet d’obtenir un 30% de plus en crédit d’impôt. Cependant, le maximum de cotisation annuelle pour avoir le crédit est de 5000$.

#17 : Retour d’impôt REER : qu’est-ce que le taux d’imposition marginal ?

Lorsqu’on parle de REER, l’une des notions les plus importantes concerne la notion de taux d’imposition marginal. Qu’est-ce que c’est?

En fait, il faut comprendre qu’au Québec, le système d’impôt se fait par palier en fonction du revenu gagné. Le tableau qui suit présente les différents taux d’impôt à payer selon les différentes tranches de revenu.

L’impôt marginal est le taux que vous payez sur les dollars dans cette tranche de revenu, et non sur l’ensemble de vos revenus.

Par exemple, si vous gagnez 55 000$ par année, votre taux marginal d’imposition est de 37,118%. Cependant, vous allez payer 27,525% sur vos premiers 45 105$ gagnés, puis 32,525% entre 45 105$ et 49 020$, puis vous allez payer 37,118% sur la différence entre 55 000$ et 49 020$.

Ça semble complexe, mais c’est assez simple pour votre comptable. Quand vous cotisez à votre REER, vous obtenez un retour d’impôt en fonction de votre taux marginal, car c’est le taux que vous avez payé sur vos derniers dollars gagnés.

#18 : Pourquoi dit-on que le REER fait sauver de l’impôt ?

Au Québec, quand on cotise au REER, on se fait souvent dire qu’on réalise une économie d’impôt. Est-ce vrai qu’on « sauve de l’impôt » ?

La réponse est oui et non. Pourquoi ?

En réalité, prendre des REER est un mécanisme de REPORT d’impôt, car on vous rembourse aujourd’hui l’impôt que vous avez payé sur vos cotisations, mais vous allez devoir vous imposer sur cette somme lorsque vous allez les retirer à votre retraite.

Alors, pourquoi est-ce avantageux ? Pour trois raisons :

- Tout d’abord, le retour d’impôt que vous obtenez aujourd’hui, vous pouvez le placer et le faire fructifier, ce qui vous fait faire des profits.

- Ensuite, les placements faits en REER ne sont pas imposables jusqu’au moment du retrait, donc cela accélère la croissance de votre épargne.

- Finalement, au moment de retirer vos REER à la retraite, votre taux marginal d’impôt risque d’être plus faible, et vous allez payer moins d’impôt.

Donc, en effet, on parle d’un mécanisme de report d’impôt, mais en réalité, quand on a une bonne stratégie, c’est très avantageux et ça permet en effet de sauver de l’impôt.

#19 : Est-ce que le REER est plus avantageux que le CELI ?

Voilà un débat qui enflammerait bien des experts. Pourtant, la réponse n’est pas tout à fait claire.

Autant le REER que le CELI ont leurs avantages et inconvénients. Pour plusieurs professionnels, ils ne doivent pas être mis en compétition, mais plutôt en collaboration.

Il est possible de mettre en place une stratégie de placement qui va venir faire collaborer le REER et le CELI de manière intelligente pour un maximum d’efficacité fiscale.

Selon votre situation financière et vos projets, le REER ou le CELI peut en effet être plus avantageux. Pour savoir lequel, il faut que vous parliez avec un conseiller financier.

#20 : Comment prendre des REER Desjardins ?

Desjardins est l’une des institutions financières préférées des Québécois, et on peut justement prendre des REER Desjardins rapidement et facilement. Il suffit de parler avec un Conseiller REER.

Desjardins offre une multitude de produits de placements pouvant être intégrés à votre REER.

Cependant, nous vous conseillons de comparer vos options et de magasiner auprès de plusieurs banques et institutions financières avant de faire un choix.

Nos conseillers spécialisés en REER peuvent prendre le temps de magasiner avec vous pour voir où il serait le plus avantageux de prendre vos REER. Il se peut très bien que ce soit auprès de Desjardins, mais il est possible que ce soit ailleurs. Faites le test !

#21 : Est-ce possible d’avoir plusieurs REER d’ouverts ?

Bien sûr que oui. Au Canada, vous pouvez ouvrir plusieurs REER auprès de différentes institutions financières. On ne dit pas que c’est la bonne chose à faire, on dit que c’est possible.

Par exemple, vous pouvez décider que vous aimez certains fonds chez Desjardins, d’autres chez Banque Royale et d’autres chez Banque Scotia.

Ah, et sans oublier que vous désirez cotiser aux fonds de travailleurs pour obtenir les crédits d’impôt supplémentaires.

Vous pourriez ouvrir des REER dans ces différentes institutions financières sans problèmes et chaque droit de cotisation s’accumulerait. Vous devez néanmoins suivre le total de vos cotisations pour être sûr de ne pas dépasser votre droit maximum.

Fournisseur REER | Montant |

REER Desjardins | 7 000$ |

REER FTQ | 10 000$ |

REER Banque Royale | 5 000$ |

REER CSN | 15 000$ |

REER Banque Scotia | 30 000$ |

|

|

TOTAL | 67 000$ |

#22 : Qu’arrive-t-il si je dépasse ma limite de cotisation REER ?

Vous avez cotisé à votre REER et vous venez de vous rendre compte que vous avez dépassé votre montant limite de cotisation ?

Que se passera-t-il ? Quelles sont les conséquences ?

Généralement, le gouvernement du Canada établit que vous devez payer 1% d’impôt par mois sur toutes vos cotisations excédentaires qui dépassent de plus de 2 000$ le plafond de vos droits de cotisation REER.

Cela étant dit, si vous remarquez que vous avez trop cotisé, vous pouvez retirer les sommes en trop rapidement et éviter de payer de l’impôt inutilement.

#23 : Quel est le plafond maximum annuel au REER ?

Chaque année, le gouvernement détermine un montant maximum de cotisation qui ne peut pas être dépassé. Cela vise à mettre une limite sur le 18% de revenu pouvant être cotisé en REER

Si on fait le calcul, en 2025, le revenu maximum où la règle du 18% s’applique est 162 000$. Cela donne un droit de cotisation de 29 210$. À partir de ce revenu, le droit de cotisation est plafonné et n’augmente plus.

Le gouvernement a également annoncé les plafonds pour 2026, qui est de 33 810$.

Année | Plafond REER |

2025 | 32 490$ |

2024 | 31 560$ |

2023 | 30 780$ |

2022 | 29 210$ |

2021 | 27 830$ |

2020 | 27 230$ |

2019 | 26 500$ |

2018 | 26 230$ |

2017 | 26 010$ |

| 2016 | 25 370$ |

#24 : Qu’est-ce qu’un REER collectif ?

Un REER collectif est en fait un régime d’épargne retraite mis en place par l’employeur où l’employé et l’employeur peuvent cotiser.

Le REER collectif est donc une façon de réduire les frais de gestion des placements d’un régime individuel en offrant un régime collectif à tous les employés, ce qui peut être économique.

Mais ce n’est pas tout, le REER collectif a également ses avantages…

#25 : Quels sont les avantages du REER collectif ?

Qu’est-ce qui distingue concrètement le REER collectif du REER individuel au Québec ? Voici 3 avantages intéressants :

Cotisation prélevée automatiquement

Vous pouvez demander à votre employeur de retenir directement sur votre paie un certain montant qui sert de cotisation à votre REER.

Cotisation de l’employeur

Votre employeur peut décider de participer à votre effort d’épargne en cotisant lui aussi à votre REER selon le montant de son choix.

Retour d’impôt immédiat

Avec le REER collectif où les cotisations sont prélevées sur la paie, l’économie d’impôt est calculée et obtenue immédiatement sans délai.

#26 : Qu’est-ce qu’un prêt investissement REER ?

Si vous manquez de liquidités une année pour cotiser à votre REER, il pourrait être à votre avantage d’utiliser le prêt investissement.

En quoi consiste cette stratégie ? Celle-ci consiste à emprunter de l’argent auprès d’une banque pour cotiser à votre REER, et à utiliser votre retour d’impôt pour rembourser rapidement une grosse partie du prêt.

En prenant le retour pour réduire le solde de votre emprunt, vous le remboursez plus rapidement, et continuez de faire croître votre épargne retraite.

Avec un prêt REER, vous pouvez rembourser le prêt à tout moment, vous avez accès à des taux concurrentiels, et à un très vaste choix de placements.

#27 : Calculateur de retour d’impôt REER : comment savoir combien vous obtiendrez ?

Vous aimeriez savoir combien vous allez recevoir en retour d’impôt en cotisant à votre REER ? Un calculateur de retour d’impôt fonctionne de la manière suivante : il analyse votre revenu, identifie votre taux d’imposition marginal, puis calcule le retour en fonction du montant de votre cotisation.

Nous avons fait quelques exemples ici-bas pour vous montrer la simplicité du calcul. Ce qui rend les choses complexes, c’est que votre cotisation REER peut vous faire changer de palier d’imposition, vous faire perdre ou gagner des crédits d’impôt, et plus encore.

Il est donc à votre avantage de parler avec un Conseiller REER avant de cotiser pour faire calculer le montant optimal à cotiser et le retour qui vient avec. C’est gratuit, profitez-en et utilisez notre formulaire !

Yvan 49 ans – Revenu de 85 000$ | |

Cotisation au REER | 10 000$ |

Taux d’imposition marginal | 37,12% |

|

|

Retour d’impôt | 3 712$ |

Marianne 33 ans – Revenu de 50 000$ | |

Cotisation au REER | 5 000$ |

Taux d’imposition marginal | 32,525% |

|

|

Retour d’impôt | 1 626,25$ |

Jean-Yves 56 ans – Revenu de 110 000$ | |

Cotisation au REER FTQ | 5 000$ |

Taux d’imposition marginal | 45,710% |

Crédit d’impôt supplémentaire | 30,00% |

|

|

Retour d’impôt FTQ | 3 785,50$ |

|

|

Cotisation au REER normal | 15 000$ |

Taux d’imposition marginal | 45,710% |

|

|

Retour d’impôt normal | 6 856,50$ |

Mathilde 25 ans – Revenu de 45 000$ | |

Cotisation au REER FTQ | 10 000$ |

Taux d’imposition marginal | 27,525% |

|

|

Retour d’impôt | 2 752,50$ |

#28 : Combien cotiser au REER pour ne pas payer d’impôt ?

C’est une question impossible à répondre sans avoir plusieurs informations en lien avec la situation du client.

Il faut notamment voir quel est le revenu annuel du client, quel impôt a été prélevé à la source, et quelle est la situation financière globale du client.

Seulement en parlant avec un Conseiller REER pouvez-vous valider à 100% le bon montant à cotiser pour éviter de payer de l’impôt cette année.

Les services d’un Conseiller REER sont gratuits, alors obtenez une consultation dès maintenant sans engagement.

#29 : Qu’est-ce qu’un facteur d’équivalence ?

Le facteur d’équivalence est une notion importante lors du calcul des droits de cotisation REER.

Le facteur d’équivalence correspond en fait au montant total des crédits de pension d’une personne pour une année fiscale.

C’est quoi un crédit de pension ? C’est le montant qu’un employeur met dans le fonds de pension d’un employé en vue de sa retraite.

En effet, pour éviter que les employés avec un fonds de pension soient largement avantagés, le gouvernement a décidé de réduire les droits de cotisations REER d’une personne en fonction de ses cotisations à son fonds de pension.

Le facteur d’équivalence est donc un élément qui vient ajuster votre droit de cotisation en fonction des cotisations faites par vous et votre employeur à votre fonds de pension.

#30 : Est-ce que le REER est un régime de pension ?

La réponse est non. Un REER individuel ou collectif n’est pas un régime ou fonds de pension. Il s’agit d’un régime enregistré d’épargne retraite venant avec certains avantages fiscaux.

Ce n’est PAS un régime à prestations ou cotisations déterminées.

Bien que le REER collectif possède une composante ressemblant au fonds de pension, dans sa nature où l’employeur peut également cotiser, il n’est pas classé dans la même catégorie, puisque rien n’est garanti, et l’employeur n’est pas obligé de cotiser à votre REER.

#31 : Quel est le meilleur REER sur le marché ?

Voilà une question qui est souvent posée d’emblée lors d’une rencontre avec un Conseiller en REER. À la base, il n’y a pas nécessairement un meilleur REER qu’un autre, puisque le REER est un véhicule de placement offrant les mêmes avantages fiscaux à tout le monde, peu importe où on l’ouvre. Ce sont les produits de placements qu’on y met qui peuvent le rendement plus performant.

Cela étant dit, il ne faut pas oublier les REER+ des fonds de travailleurs, où vous obtenez un 30% de crédit d’impôt supplémentaire sur vos premiers 5 000$ de cotisation par année. Ce REER est donc supérieur aux REER traditionnels, mais c’est l’exception à la règle.

#32 : Quelles institutions financières proposent des REER ?

Toutes les grandes banques et institutions financières au Canada proposent des REER au pays. Il suffit de parler avec l’un de leurs conseillers pour ouvrir rapidement et sans frais un REER.

Voici quelques exemples d’institutions financières avec qui vous pouvez prendre des REER au Québec :

- Banque Royale du Canada

- Banque Nationale

- Banque Scotia

- Banque TD

- Desjardins

- Banque de Montréal

- Tangerine

- Banque Laurentienne

- Banque CIBC

Devriez-vous aller avec une banque plutôt qu’une autre ? Pas nécessairement, puisque les avantages du REER sont les mêmes. D’autres facteurs personnels entrent plutôt en ligne de compte.

#33 : Comment ouvrir un REER ?

Vous voulez ouvrir un REER mais vous ne savez pas par où commencer ? Ne vous en faites pas, c’est tout à fait normal. Vous allez voir, c’est un processus simple et rapide qui se fait via un expert spécialisé.

Vous devez seulement parler avec un Conseiller REER, et celui-ci s’occupe du reste. Pas plus compliqué que ça !

Suivez les 3 étapes qui suivent et le tour est joué.

Parlez avec un Conseiller

Dans les prochaines heures, un Conseiller REER communiquera avec vous pour évaluer vos besoins et répondre à vos questions.

Remplissez notre formulaire

Répondez aux quelques questions de notre formulaire et nous enverrons votre demande à l’un de nos conseillers partenaires.

Ouvrez votre REER en 2 min

Finalement, votre Conseiller ouvrira votre REER, évaluera votre cotisation optimale à faire et comparera vos options.

#34 : Quels sont les meilleurs placements prudents pour REER ?

Quand vous cotisez à votre REER, vous avez le choix entre une multitude de produits de placement. Si vous avez un profil d’investisseur plus prudent, il y a plusieurs choix qui s’offrent à vous.

Voici quelques exemples des placements axés sur la prudence qui pourraient vous intéresser :

- Fonds du marché monétaire

- Fonds hypothécaires

- Fonds d’obligations

- Fonds équilibrés

- Fonds de répartition tactique de l’actif

- Fonds à échéancier

Avec ces placements, votre risque est faible, mais le potentiel de croissance l’est aussi. Cela signifie que vos rendements seront au maximum de 5-6% environ avec des fonds équilibrés, et autour de 1-3% avec des fonds du marché monétaire et des fonds obligataires.

#35 : Quels sont les meilleurs placements axés sur la croissance pour REER ?

Vous êtes un investisseur qui voit sur le long terme et qui est prêt à prendre des risques pour obtenir un excellent rendement à long terme ?

Il y a une foule de produits de placement qui peuvent alors vous intéresser. La plupart d’entre eux vont vous diriger vers les marchés boursiers, où le plus gros de croissance économique se produit.

Voici quelques exemples de produits très intéressants qui pourraient vous intéresser :

- Fonds d’actions

- Fonds de dividendes canadiens

- Fonds d’actions mondiales

- Fonds d’actions internationales

- Fonds sectoriels

- Fonds de biens immobiliers

- Fonds indiciels

- Fonds spécialisés

Avec des fonds d’actions, les potentiels de croissance n’ont pas de limite. Par exemple, l’indice S&P500 a un rendement annuel moyen depuis sa création de 10% environ. C’est énorme si on compare avec le rendement des obligations et des fonds prudents. Pensez-y, et parlez-en avec un conseiller pour voir lesquels de ces fonds pourraient convenir à votre REER et à votre tolérance au risque.

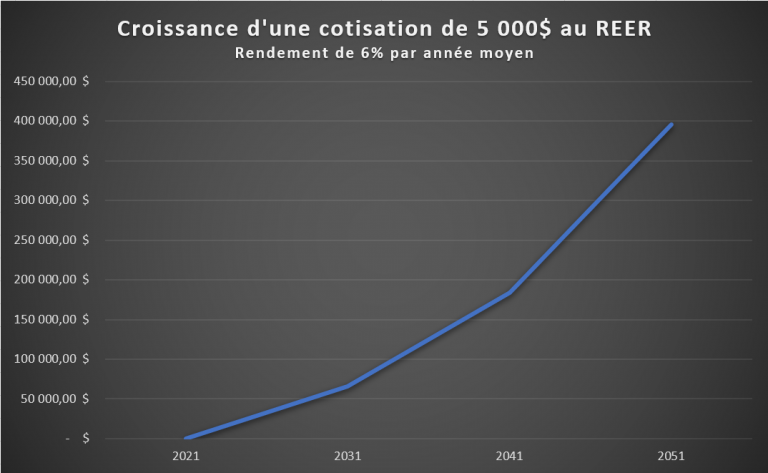

#36 : Est-ce que le rendement obtenu via un REER est imposable ?

La réponse est non, bien sûr. C’est le principe même du REER. Il s’agit d’un régime avec un abri fiscal contre l’imposition des revenus de placement.

L’avantage que cela amène est que vous profitez du plein pouvoir de l’effet de l’intérêt composé de vos placements.

Comme vous pouvez le voir dans le graphique qui suit, une cotisation de 500$ par mois, soit 6 000$ par année à votre REER, augmente à une vitesse exponentielle. Si vous cotisez à partir de 25 ans jusqu’à 65 ans, le montant total de votre cotisation dépassera le 1,6 million de dollars, en considérant un rendement annuel moyen de 8% par année. Cela étant dit, ce montant sera imposable lors des retraits progressifs.

#37 : Quand faut-il payer de l’impôt sur un REER ?

Si nos cotisations sont déductibles d’impôts et que nos placements croissent à l’abri de l’impôt, à quel moment doit-on payer de l’impôt sur ses REER ? Au retrait, bien entendu.

Vous l’aviez surement deviné, et c’est assez évident. Tant que vous laissez votre argent dans votre REER, vous n’avez pas à vous imposer.

C’est quand vous allez transformer votre REER en FERR que vous allez commencer à décaisser vos placements et à vous verser des rentes de retraite qui seront 100% imposables.

#38 : Combien d’argent avez-vous besoin pour votre retraite ?

C’est LA question la plus populaire de monsieur et madame tout le monde, et c’est une excellente question. La réponse est cependant moins évidente. Quand vous entendez des professionnels des services financiers à la télé, les chiffres qu’on présente sont souvent très élevés.

En réalité, certaines personnes pourront prendre leur retraite avec 250 000$ en placements, d’autres avec 500 000$, et d’autres avec plus de 1 million. Ça varie d’un individu à l’autre.

Diverses notions sont à prendre en compte, dont :

- Votre coût de la vie à la retraite

- Vos projets de retraite

- Vos revenus annuels actuels

- Vos droits de cotisation REER

- L’inflation

- Vos actifs

- Et plus encore !

Pour calculer combien d’argent vous avez besoin à la retraite pour être financièrement indépendant, nous vous recommandons de parler avec un Conseiller REER.

#39 : Comment retirer de l’argent de ses REER sans payer d’impôt ?

Avec le REER, à partir du moment où vous retirez des sommes, celles-ci sont pleinement imposables. De plus, si vous n’êtes pas rendu à la retraite, vous ne pouvez plus recotiser ces montants plus tard.

Cela étant dit, il y a des exceptions à la règle. Voici quand il est possible de retirer de l’argent de ses REER sans payer d’impôt :

- Acheter une première propriété (RAP)

- Retour aux études (REEP)

D’autres petites exceptions peuvent exister, mais il faut parler avec un Conseiller spécialisé pour évaluer. Le RAP et le REEP sont les deux façons les plus connues de retirer ses REER sans payer d’impôt.

#40 : Qu’est-ce que le Régime d’accession à la propriété (RAP) ?

Parlons justement du Régime d’accession à la propriété (RAP) plus en détail et de son lien avec le REER. Vous êtes jeune et vous envisagez d’acheter une première propriété prochainement ? Avez-vous songé à utiliser vos REER comme levier ?

Avec le RAP, vous avez le droit de retirer jusqu’à 60 000$ par conjoint (120 000$ au total) de vos REER pour l’achat de votre première maison.

Pourquoi est-ce avantageux ? Parce que vous obtenez ainsi le beurre et l’argent du beurre. Le 60 000$ que vous avez cotisé à votre REER vous a permis d’obtenir un retour de 22 272$, en considérant un taux marginal d’imposition de 37,12%. Vous aurez donc 82 272$ de disponible pour votre projet.

C’est une façon d’avoir plus d’argent dans vos poches pour l’achat de votre propriété, à partir de vos REER. Cependant, vous devrez rembourser les retraits que vous avez faits de votre REER par la suite sur une période maximale de 15 ans.

Donc, cela signifie que vous devrez remettre 4 000$ dans votre REER chaque année pour les 15 prochaines années.

#41 : Qu’est-ce que le Régime d’encouragement à l’éducation permanente (REEP) ?

Qu’en est-il du Régime d’encouragement à l’éducation permanente ? Il s’agit de la deuxième exception qui vous permet d’utiliser vos REER sans payer d’impôt.

Le REEP vous permet de retirer jusqu’à 10 000$ par année, pour un maximum de 20 000$, pour payer vos frais de formation à temps plein pour vous ou votre conjoint.

Vous devez par la suite rembourser votre REEP sur une période de 10 ans. Intéressant comme stratégie, pas vrai ?

#42 : Peut-on cotiser au REER d’un conjoint ?

Au Québec, il est possible pour un couple d’ouvrir ce qu’on appelle un REER de conjoint. Comment ça fonctionne ?

Si l’un des conjoints a un revenu plus élevé que l’autre, on ouvre alors un REER de conjoint. Le conjoint ayant le revenu le plus élevé va y cotiser au nom de l’autre conjoint.

Le régime appartient alors à l’autre conjoint. Cependant, il existe une règle d’attribution de 3 ans. Si un retrait survient avec ce délai, ce sera le cotisant qui sera imposé sur le retrait.

Cette stratégie peut être intéressante pour optimiser la fiscalité et la facture d’impôt du couple à la retraite au moment de décaisser les REER.

Parlez-en avec un Conseiller spécialisé en REER si cette stratégie pouvait vous intéresser.

#43 : Qu’arrive-t-il au REER de votre conjoint si celui-ci décède ?

Voilà une question d’ordre fiscal très intéressante : qu’arrive-t-il à votre REER ou à celui de votre conjoint si vous décédez ?

Il y a une règle générale, une règle pour le conjoint et une multitude d’exceptions possible. Nous nous concentrerons sur les deux premiers.

Juste valeur marchande

Lors du décès d’une personne, soit le rentier du REER, celui-ci est considéré comme avoir reçu immédiatement avant son décès un montant égal à la juste valeur marchande (JVM) de ses REER. L’impôt latent à payer sera réglé, puis l’argent sera remis à la succession et réparti entre les différents héritiers.

Roulement au conjoint

Il existe une exception pour le conjoint lorsque celui-ci est l’unique bénéficiaire du REER. Si les sommes du REER du conjoint décédé sont transférées dans le REER du conjoint avant le 31 décembre suivant le décès, il n’y aura pas d’impact fiscal pour le défunt. C’est ce qu’on appelle un roulement au conjoint.

#44 : Est-ce que mon employeur peut cotiser à mon REER ?

Au Québec, les employeurs peuvent participer à l’effort d’épargne retraite de leurs employés de différentes façons. Ils ne peuvent pas cotiser aux REER individuels de leurs employés cependant.

Voici quelques exemples où l’employeur peut cotiser à votre REER ou à un régime de retraite :

- REER collectif

- RVER

- Fonds de pension à cotisations déterminées

- Fonds de pension à prestations déterminées

Parlez-en avec votre employeur pour voir ce qui est offert dans votre organisation.

#45 : Est-ce que je peux transférer mon REER collectif vers un REER personnel ?

Vous avez un REER collectif avec votre employeur actuel et vous venez soit de perdre votre emploi ou de volontairement quitter pour un nouvel emploi ? Que se passe-t-il avec votre REER collectif ?

Pour répondre à la question, OUI, il est possible de transférer votre REER collectif vers un REER individuel dans n’importe quelle institution financière.

Vous pouvez également, dans certaines situations, retirer vos fonds accumulés en espèces, mais vous devrez payer de l’impôt. C’est une situation rarement avantageuse.

Bref, quand vous changez d’employeur, vous pouvez transférer sans problème vos REER collectifs vers un régime personnel.

#46 : Est-ce que je peux transférer mon REER d’une banque à une autre ?

La réponse est oui. Si vous avez ouvert des REER auprès de plusieurs banques et que vous désirez les regrouper, ou si vous voulez simplement transférer votre REER vers une nouvelle banque, c’est possible.

Transfert REER

Transférer un REER d’une banque à l’autre est possible. Il vous en informer les deux parties, et parler avec un conseiller dans chacune des banques pour préparer le transfert.

Frais applicables

Dépendamment de l’institution financière, certains frais peuvent être applicables. Avant de faire un transfert, informez-vous des conditions, frais et pénalités applicables.

#47 : Est-ce que le fait de cotiser à mon REER pénalise mon fonds de pension ?

C’est plutôt l’inverse qui est vrai. Ce n’est pas votre REER qui pénalise votre fonds de pension, mais plutôt votre fonds de pension qui vient réduire vos droits de cotisation au REER.

On en a parlé un peu plus tôt, mais le fait d’avoir un régime de pension où vous et votre employeur cotisez va créer ce qu’on appelle un « facteur d’équivalence », qui va venir réduire vos droits de cotisation à votre REER personnel.

Vous trouverez les détails du calcul sur votre « AVIS DE COTISATION » que vous recevez chaque année après avoir fait votre rapport d’impôt.

#48 : Qu’est-ce qu’un Conseiller REER ?

Vous voulez cotiser à votre REER de manière optimale pour avoir le meilleur retour et le meilleur rendement, mais vous ne savez pas vers qui vous tourner ? Ça vous prend un Conseiller REER.

Un Conseiller REER, c’est un professionnel spécialisé en placements et en planification de retraite, et qui connait le REER comme le fonds de sa poche. C’est l’expert qu’il vous faut. Trouvez-en un en 2 minutes en remplissant notre formulaire gratuit.

Planification de retraite

Le Conseiller REER vous aide à planifier vos besoins de retraite, à créer une stratégie d’épargne et à avoir une vision claire de votre futur.

Spécialiste en REER

Le Conseiller REER évalue vos droits de cotisation, compare les produits de placements disponibles et procède à l’ouverture de vos REER.

Expert en fiscalité

Le Conseiller REER vous aide chaque année à optimiser votre facture fiscale, vos cotisations REER pour avoir le maximum de retour, etc.

#49 : Quels sont les avantages de consulter un Conseiller REER ?

Pourquoi devriez-vous prendre le temps de parler avec un Conseiller REER au Québec ? Parce que ce dernier a une expertise en or à vous donner qui vous aidera à avoir une meilleure gestion de votre situation financière et de votre épargne retraite.

Voici quelques exemples d’avantages de consulter un Conseiller REER :

- Évaluation de vos droits de cotisation

- Ouverture de votre REER sans frais

- Comparaison de + 100 placements REER

- Évaluation de votre profil d’investisseur

- Simulations d’investissement et de croissance

- Mise en place de stratégies personnalisées

- Et plus encore !

Et puis, est-ce que ça vous prend un Conseiller REER ? Si oui, remplissez notre formulaire gratuit en quelques clics et le tour est joué !

#50 : Combien ça coûte de consulter un Conseiller REER au Québec?

Et puis finalement, terminons par parler de prix. Combien ça coûte une rencontre avec un Conseiller REER au Québec ? La réponse…

Rien. Une rencontre avec un Conseiller REER pour faire des placements est gratuite. Vous n’aurez pas d’honoraires professionnels à payer pour la rencontre. Comment ça ?

Parce que le Conseiller est rémunéré en fonction de commissions et de frais de gestion sur les placements que vous allez faire.

Il est donc rémunéré indirectement via les placements que vous allez faire. Profitez-en donc, et remplissez notre formulaire gratuit pour parler avec un Conseiller REER près de chez vous dès maintenant !