Comment retirer de l'argent d'un REER (avec ou sans payer d'impôt) ?

Le retrait REER est un élément clé de la retraite ! Après tout, vous ne voulez pas sacrifier tous vos efforts de croissance à long terme en retirant à un moment inopportun.

Tout comme l’épargne doit être soigneusement planifiée, les épargnants doivent se pencher sur la stratégie de retrait. C’est une décision qui peut avoir des répercussions fiscales significatives.

Le retrait d’argent d’un REER ne se limite pas seulement à un simple transfert de fonds, mais nécessite une compréhension approfondie des règles fiscales et des stratégies appropriées pour minimiser l’impact fiscal.

Certains scénarios de retrait permettent d’éviter de payer de l’impôt, alors que pour d’autres, l’impôt est inévitable.

Dans cet article, découvrez les règles à suivre pour retirer des fonds d’un REER. Que vous soyez sur le point de prendre votre retraite ou que vous envisagiez simplement de retirer des fonds de votre REER pour d'autres raisons, ce guide vous fourni des informations précieuses pour prendre des décisions financières éclairées et optimiser vos ressources à long terme.

Retrait REER - Comment retirer de l’argent d’un REER ?

Après plusieurs années de contributions régulières, les comptes REER ont grandi pour devenir un filet financier essentiel pour la retraite des Canadiens. Cependant, la période de retrait des fonds marque une transition cruciale dans laquelle chaque décision compte.

Puisque les placements REER ont été investis dans des certificats de placements garantis, des fonds communs de placement, des obligations et bien plus encore, le processus de retrait est relativement simple.

Il suffit de transformer les placements en liquidités et de les transférer dans votre compte bancaire.

Bien que ça semble être plutôt simple, c’est ici que ça se complique ! Les retraits doivent être faits prudemment, car vous n’aurez pas accès à la totalité des sommes transférées.

Tous les retraits doivent être déclarés dans votre déclaration d’impôt.

Un montant doit être mis de côté pour payer l’impôt sur le revenu.

Pour retenir la somme adéquate, il importe de faire vos calculs et de bien planifier votre stratégie de retrait.

Quand est-il possible de retirer de l’argent d’un REER ?

Est-il possible de faire un retrait REER n’importe quand ? Oui, il est possible de retirer votre épargne retraite à tout moment, mais ce n’est pas sans conséquences. Certains retraits peuvent être avantageux, alors que d’autres peuvent rapidement vous pénaliser.

Les retraits REER sont soumis à des règles strictes conçues pour encourager l’épargne à long terme.

Voici quelques moments clés où il est possible et recommandé de retirer de l’argent d’un REER :

Retraite

Achat d’une première propriété

Retour aux études

Certaines situations financières difficiles peuvent également permettre de retirer des fonds bien avant ce que vous aviez préalablement planifié.

Même si vous n’avez pas besoin des sommes immédiatement, tout montant investi au REER doit être retiré ou transféré en FERR, au maximum au 31 décembre de l’année où vous célébrez vos 71 ans.

Quelle que soit la raison du retrait, les montants retirés sont généralement considérés comme un revenu imposable dans l’année où vous les retirez, ce qui peut avoir des implications fiscales à prendre en compte.

Il est donc essentiel de consulter un professionnel des finances ou un conseiller fiscal avant de prendre des décisions de retrait.

Comment un retrait REER affecte les droits de cotisation ?

Les droits de cotisations, également appelés maximum déductible au REER, indiquées dans l’avis de cotisation ne sont pas affectés par les retraits effectués.

À l’inverse du CELI, où les retraits offrent des droits de cotisations additionnels pour l’année suivante, les retraits REER ne peuvent être récupérés.

Mis à part pour un retrait dans le cadre du RAP ou du REEP, tout autre retrait peut vous faire perdre des droits de cotisations.

L’argent retiré ne peut être remplacé à un autre moment.

Cela a comme incidence de diminuer la valeur potentielle de votre REER au moment de la retraite.

Il est essentiel de bien comprendre les conséquences des retraits de REER sur vos droits de cotisation, car cela peut influencer vos décisions financières à long terme.

Un retrait REER doit-il être remboursé ?

De manière générale, les fonds retirés au REER ne sont pas tenus d’être remboursés et sont considérés comme des revenus imposables.

Il existe toutefois des exceptions importantes à la règle, où les retraits doivent être remboursés dans le cadre de deux programmes spécifiques.

Régime d’accession à la propriété (RAP)

La limite de retrait au RAP est de 60 000$.

Si vous effectuez un retrait de votre REER dans le cadre du RAP pour acheter ou construire votre première maison, vous devez rembourser les montants retirés dans votre REER sur une période de temps définie.

Les remboursements doivent commencer dans la deuxième année suivant l'année du retrait.

Vous bénéficiez de 15 ans pour rembourser le total des fonds retirés.

Si vous ne remboursez pas les montants selon les règles spécifiques du RAP, les montants non remboursés seront ajoutés à votre revenu imposable.

Régime d’encouragement à l’éducation permanente (REEP)

La limite de retrait au REEP est de 10 000$ par an et 20 000$ au total.

Si vous effectuez un retrait de votre REER dans le cadre du REEP pour financer vos études à temps plein ou à temps partiel, vous devez rembourser chaque année un montant minimum équivalent à 1/10 du montant total retiré.

Les remboursements doivent commencer lors de la deuxième année.

Dans le cas où l'étudiant participant au REEP demeure éligible en tant qu'étudiant, le démarrage de la période de remboursement est fixé à la cinquième année suivant le premier retrait effectué au titre du REEP.

Le remboursement doit se faire sur une période maximale de 10 ans pour éviter que les retraits soient imposés.

Retrait REER impôt - Quel est le taux d’imposition quand les REER sont retirés ?

Alors que les cotisations au REER permettent de réduire votre revenu imposable à chaque année de cotisation, les retraits quant à eux, sont entièrement imposables.

Quel taux d’imposition est appliqué sur un retrait REER ? Pour déterminer l’impôt à payer, deux facteurs sont à prendre en considération :

Le montant total retiré pendant l’année.

Les revenus totaux gagnés l’année du retrait.

Vous devez savoir que le montant total d’impôt à payer dépend de votre braquette d’imposition personnelle. Pour calculer précisément le taux applicable, référez-vous à un conseiller spécialisé.

Qu'arrive-t-il si vous retirez vos REER plus tôt que prévu ?

Si vous envisagez de retirer des sommes avant la retraite, vous risquez d’être soumis à une tranche d’impôt plus élevée. En effet, le principe du REER est d’épargner lorsque votre taux d’imposition est supérieur et de retirer votre argent au moment de la retraite, lorsque votre taux est inférieur. Un retrait précoce peut vous désavantager, mais cela dépend bien évidemment de votre revenu annuel.

Taux imposition retrait REER - Comment est calculée la retenue d’impôt ?

Afin de planifier les frais d’imposition à payer à l’ARC, une retenue à la source est directement effectuée au moment du retrait. Cette retenue varie selon le montant du retrait.

Assurez-vous de planifier adéquatement votre retrait en fonction du pourcentage de la retenue.

Comment faire un retrait au REER sans payer d’impôt ?

Malheureusement, il n’existe pas de formule magique pour faire disparaître l’impôt à payer ! Par contre, si vous planifiez judicieusement votre stratégie financière, il est possible de retirer un montant de votre régime enregistré sans payer d’impôt.

Tel que mentionné précédemment, un retrait dans le cadre du RAP et du REEP au REER, vous avez l’occasion de retirer sans payer d’impôt, à condition de rembourser la totalité dans les délais prescrits.

Outre ces deux programmes, il est possible de retirer sans payer une fortune en impôt si vous le faites lors d’une année de faible revenu. Une telle stratégie n’élimine pas l’impôt, mais cela pourrait réduire le taux d’imposition appliqué à votre retrait, ce qui pourrait diminuer l’impôt que vous devez payer.

Calcul retrait REER - Cotisez et retirez votre argent au REER avec un conseiller financier spécialisé

Planifier intelligemment les retraits de votre REER peut avoir un impact significatif sur votre situation fiscale à long terme. Avant d’en arriver aux retraits, il va de soi de commencer par l’ouverture d’un REER en vue d’y épargner de l’argent.

Que vous cherchiez à ouvrir un REER, à optimiser votre stratégie de placements ou à planifier vos retraits, faire appel à un conseiller financier spécialisé permet de naviguer habilement dans les complexités du régime, tout en maximisant vos avantages et en minimisant les implications fiscales.

Êtes-vous prêt à prendre des décisions éclairées pour optimiser la croissance de votre épargne et assurer la pérennité de votre plan de retraite avec un professionnel expérimenté ?

Quel montant peut-on mettre dans un REER chaque année ?

Le Régime enregistré d’épargne-retraite (REER) se distingue comme l’un des instruments les plus puissants pour assurer l’avenir financier de votre retraite.

En effet, il est devenu un pilier essentiel de la planification financière pour de nombreux individus, offrant des avantages fiscaux attrayants et des possibilités de croissance de l’épargne à long terme.

Toutefois, naviguer parmi les règles de cotisation peut parfois sembler complexe, car les montants permis évoluent et dépendent de divers facteurs.

Dans cet article, nous vous guidons à travers les subtilités de l’épargne-retraite. Nous vous aidons à acquérir une connaissance approfondie des règles actuelles régissant les stratégies d’optimisation et de plafond de cotisation REER.

Quel montant peut-on mettre dans un REER chaque année ?

Le REER est un outil d’épargne à votre portée que vous gagnez à mettre à profit ! Conçu pour aider tous les Canadiens à faire fructifier leurs économies en prévision de la retraite, il offre plusieurs avantages qui favorisent la croissance de votre épargne, sur un horizon à long terme.

Croissance à l’abri de l’impôt

Bénéfices réinvestis

Cotisations déductibles d’impôt

Report d’impôt à la retraite

Flexibilité des placements

Afin de répondre aux besoins d’un maximum d’épargnants, le REER permet d’investir dans une gamme de placements diversifiés, dont :

Actions

Obligations

Certificats de placements garantis

Fonds commun de placement

Fonds négociés en bourse

Il ne suffit pas de « simplement » cotiser au REER pour créer votre fonds de retraite ! Effectivement, il est recommandé d’élaborer une stratégie de placement et de maîtriser les bases de ce régime d’épargne afin de maximiser vos investissements.

#1. Rencontrez un conseiller pour vous aider à mettre sur pied un plan financier.

#2. Établissez des objectifs d’épargne.

#3. Cotisez sur une base régulière, car c’est une stratégie qui rapporte plus d’argent.

Pensez également à faire fructifier votre argent en fonction des différents stades de vie :

Jeune professionnelle

C’est le moment où vous commencez à épargner dès votre entrée sur le marché du travail.

N’oubliez pas que le remboursement de dettes d’étude peut prôner sur l’investissement au REER. Ce sont les taux d’intérêt qui dictent les meilleurs choix.

Sur la bonne voie

Une fois votre carrière amorcée, il est temps de vous pencher sur l’élaboration d’une nouvelle stratégie financière solide et de la respecter.

Les bonnes années

À cette période, votre endettement a diminué et vos finances sont plus stables.

Vous êtes généralement en mesure d’investir de plus gros montants et de profiter au maximum des déductions d’impôt.

Dernière chance

Au cours des dernières années avant d’atteindre la retraite, c’est le moment de maximiser vos placements en fonction des objectifs d’épargne fixés.

Calcul droit de cotisation REER - Quel est le plafond de cotisation ?

Afin de maximiser les avantages offerts par ce véhicule d’investissement, il est crucial de comprendre les règles et les limites qui régissent les cotisations annuelles à un REER.

Parlant de limites, vous n’êtes pas sans savoir que le REER offre une grande latitude quant aux montants pouvant être épargnés chaque année. Cependant, la limite de cotisation, également appelée plafond de cotisation, déterminée chaque année par le gouvernement se doit d’être respectée. Sans quoi, vous serez fiscalement pénalisé, et c’est à éviter.

Comment la calculer ? Le plafond de cotisation correspond à :

18% de votre revenu imposable annuel de l’année précédente.

Ou le plafond maximal déterminé par les autorités fiscales.

Voici un aperçu des plafonds de cotisations des dernières années :

Année

Plafond REER

2025

32 490$

2024

31 560$

2023

30 780$

2022

29 210$

2021

27 830$

2020

27 230$

2019

26 500$

2018

26 230$

Par exemple :

Si un contribuable a gagné 70 000$ au cours de l’année précédente, le calcul est le suivant : 70 000$ x 18% = 12 600$. Son plafond est donc de 12 600$.

Si un contribuable a gagné 140 000$ au cours de l’année précédente, le calcul est le suivant : 14 000$ x 18% = 25 200$. Son plafond est donc de 25 200$.

Si un contribuable a gagné 190 000$ au cours de l’année précédente, le calcul est le suivant : 190 000$ x 18% = 34 200$. Son plafond est donc de 30 780$.

Droit de cotisation inutilisé REER - Tout ce que vous devez savoir

Le droit de cotisation inutilisé au régime enregistré d’épargne-retraite est une notion importante à comprendre pour maximiser vos économies en vue de la retraite.

Si vous cotisez au REER depuis quelques années maintenant et que vous n’utilisez pas vos droits de cotisation à leur plein potentiel, il est plus que temps de remédier à la situation !

Voici tout ce que vous devez savoir sur le droit de cotisation inutilisé au REER :

Qu’est-ce que le droit de cotisation inutilisé au REER ?

Le droit de cotisation inutilisé au REER fait référence à la portion de votre limite de cotisation annuelle au REER que vous n’avez pas utilisée les années précédentes.

Si vous n’avez pas cotisé le montant maximal permis dans vos REER pour une année donnée, le montant non utilisé est reporté et ajouté à votre droit de cotisation actuel pour les années suivantes.

Comment est calculé le droit de cotisation inutilisé ?

Le calcul du droit de cotisation inutilisé est basé sur un facteur de rajustement fourni par l’Agence du revenu du Canada (ARC). Le facteur de rajustement est calculé en fonction de votre revenu gagné et de la limite de cotisation maximale permise pour chaque année.

Par exemple :

Si un contribuable a un plafond de cotisation de 12 600$, mais qu’il n’a cotisé que 8 000$ au REER, le montant des droits inutilisés est de 12 600$ - 8 000$ = 4 600$.

Comment utiliser le droit de cotisation inutilisé ?

Le droit de cotisation inutilisé vous permet d’investir davantage dans votre REER que la limite de cotisation annuelle standard. Vous pouvez utiliser ce droit de cotisation inutilisé pour cotiser plus que la limite standard dans les années futures, jusqu’à concurrence de votre droit de cotisation total.

Par exemple :

Si votre plafond annuel est de 20 000$ et que vous avez des droits inutilisés d’un montant de 15 000$, vous pouvez cotiser en une seule année jusqu’à 35 000$.

Pourquoi le droit de cotisation inutilisé est-il important ?

Le droit de cotisation inutilisé vous donne la possibilité de rattraper des années où vous n’avez pas cotisé au maximum. Cela peut être particulièrement avantageux si vous avez des années de revenu plus élevé à l’avenir.

Vous pourrez alors maximiser vos économies d’impôt en utilisant votre droit de cotisation inutilisé pour cotiser davantage.

Comment vérifier votre droit de cotisation inutilisé ?

Vous pouvez vérifier votre droit de cotisation inutilisé au REER en consultant votre avis de cotisation de l’année précédente, en accédant à votre compte en ligne sur le site de l’ARC.

Il est recommandé de travailler avec un professionnel financier pour comprendre et optimiser l’utilisation de votre droit de cotisation inutilisé au REER.

Calculateur REER - Comment calculer votre cotisation maximale personnelle ?

Pour calculer votre cotisation maximale personnelle au REER, vous pouvez suivre ces étapes :

Étape 1 : Déterminez votre revenu gagné de l’année précédente.

Étape 2 : Calculez votre limite de cotisation annuelle standard.

Étape 3 : Vérifiez les ajustements et ajoutez le droit de cotisation inutilisé.

Connaissez-vous la période de cotisation au REER ? Contrairement à d’autres régimes d’épargne enregistrés, il est permis de cotiser au REER 1er janvier au 31 décembre d’une civile, en plus d’avoir le droit de cotiser pendant les 60 premiers jours de la nouvelle année. Ces 60 premiers jours peuvent être cumulés dans les cotisations de l’année précédente. Ceci est un outil fiscal précieux !

Calculateur REER retour impôt - Quel est le maximum déductible au titre des REER?

Envisagez-vous de bénéficier au maximum des déductions d’impôt offertes par le REER ? Pour ce faire, le principe est simple ! Vous êtes en droit de déduire la totalité des cotisations effectuées au cours d’une même année d’imposition.

Par exemple :

Si vous cotisez pour 30 000$, vous pouvez déduire 30 000$ de votre revenu imposable.

Si vous cotisez pour 2 000$, vous pouvez déduire 2 000$ de votre revenu imposable et ainsi de suite.

Si vous souhaitez diminuer votre revenu imposable au maximum grâce au REER, vous avez avantage à élaborer une stratégie d’épargne béton pour vous permettre d’y arriver.

Déterminé en fonction de nombreuses variables, n’hésitez pas à consulter un professionnel afin de vous aider à calculer le montant du retour d’impôt auquel vous aurez droit.

Quand devriez-vous commencer à investir dans des REER ?

On ne peut jamais le répéter assez. Le moment idéal pour commencer à investir dans des REER est : LE PLUS TÔT EST LE MIEUX ! En général, plus tôt vous commencez à épargner, plus l’effet de la croissance de l’intérêt composé est amplifié.

Les intérêts, dividendes et gains en capital que vous gagnez sur vos investissements peuvent être réinvestis pour générer davantage de gains. Plus vous avez de temps devant vous, plus cette croissance peut s’accumuler de manière significative.

Vous devez également vous défaire de la croyance qu’il faut attendre d’avoir beaucoup d’argent pour commencer à économiser pour la retraite ! Peu d’épargne vaut mieux que rien du tout. Il suffit d’adapter vos versements à votre revenu.

N’hésitez pas à consulter un spécialiste de l’épargne personnelle pour obtenir des conseils professionnels et personnalisés.

Retrait des REER - Quel taux d’imposition sera appliqué au moment du retrait ?

Le principe du REER est d’investir votre argent lorsque votre taux d’imposition marginal est plus élevé et de retirer l’épargne lorsque votre taux d’imposition est plus bas.

Pour ce qui est du taux en question lors du retrait, celui-ci est personnel à chacun et dépend de plusieurs facteurs, notamment:

Votre revenu total lors de l'année du retrait

Le montant du retrait

Voici quelques points à considérer concernant le taux d’imposition des retraits de REER :

Revenu imposable total

Tranches d’imposition

Taux d’imposition marginal

Comment éviter les 6 erreurs de cotisation les plus courantes du REER ?

Ne faites pas les mêmes erreurs que plusieurs et apprenez des leurs. Pour optimiser vos économies en vue de la retraite et maximiser les avantages fiscaux, voici 6 erreurs courantes des cotisations REER à éviter :

#1. Dépassement de la limite de cotisation.

#2. Ne pas utiliser les droits de cotisation inutilisés.

#3. Choix d’investissements inappropriés.

#4. Négliger les options de placements.

#5. Cotiser à la dernière minute et de façon irrégulière.

#6. Ne pas planifier votre stratégie de retrait REER.

Calculateur REER - Comparez les options de placement REER avec un conseiller financier de votre secteur

Oubliez les erreurs de débutants, le manque de planification et des cotisations non maximisées ! Travailler avec un conseiller financier vous permet de suivre une stratégie d’épargne-retraite spécialement conçue à partir de votre situation financière et de vos besoins.

Meilleur taux REER 2025 - Comment obtenir le meilleur retour ?

Le REER est un outil indispensable pour toute personne qui souhaite planifier sa retraite. Mais comment pouvez-vous maximiser le rendement de votre investissement et obtenir le meilleur taux de retour possible pour l’année 2025 ?

Dans cet article, nous vous présentons un guide ultime pour investir dans les meilleurs taux REER. En effet, nous allons explorer les différentes options disponibles pour vous aider à atteindre vos objectifs d'épargne-retraite en 2025.

Que vous soyez un investisseur débutant ou expérimenté, ce guide vous fournira des conseils pratiques pour vous aider à tirer le meilleur parti de vos placements et à préparer votre avenir financier.

Qu’est-ce qu’une cotisation REER ?

Une cotisation au régime enregistré d’épargne-retraite est une somme d’argent que vous versez volontairement dans votre compte REER afin d’épargner pour votre retraite. Ce régime est offert par le gouvernement canadien et permet aux citoyens de faire des contributions fiscalement avantageuses en vue de la retraite.

L'argent que vous cotisez dans votre REER est investi dans des fonds communs de placement, des actions, des obligations ou d'autres instruments financiers, selon vos choix de placement.

Les revenus de ces investissements sont alors à l'abri de l'impôt jusqu'à ce que vous retiriez votre argent de votre REER.

Pour cotiser au REER, il est essentiel de répondre à certains critères d’admissibilité :

Être résident canadien à des fins fiscales.

Avoir gagné un revenu admissible à la cotisation, dont : salaire, entreprise et location.

Avoir de l’espace de cotisation disponible en fonction du revenu gagné.

Peut-on cotiser à la retraite ? L’âge limite pour cotiser est de 71 ans.

Quelle est la cotisation maximum REER en 2025 ?

Les cotisations sont limitées par la loi et varient selon votre revenu gagné et les années où vous avez cotisé dans votre REER. Les montants des cotisations admis sont fixés chaque année par le gouvernement fédéral en fonction de l’inflation.

Pour connaître la cotisation maximale à laquelle vous avez droit, voici le calcul :

18% du revenu annuel de l’année précédente.

Jusqu’au plafond maximum fixé par le gouvernement.

Pour connaître le montant auquel vous avez droit, il vous suffit de vous référer à votre avis de cotisation émis par l’ARC.

Voici les plafonds de cotisation au REER des dernières années :

Année de cotisation

Plafond

2025

32 490 $

2024

31 560 $

2023

30 780 $

2022

29 210 $

2021

27 830 $

2020

27 230 $

2019

26 500 $

Quelle est la date limite de cotisation REER ?

La date limite pour la cotisation REER arrive après les premiers 60 jours de chaque année. Ceci étant dit, un contribuable a les 365 jours de l’année en cours, plus les 60 premiers jours de l’année suivante pour contribuer à son régime de retraite.

Notez que la cotisation doit être reçue par votre institution financière ou votre courtier en placement avant la date limite de cotisation pour qu'elle soit admissible pour l'année d'imposition en question.

Si vous cotisez en retard, la cotisation sera appliquée à l'année d'imposition suivante et vous perdrez ainsi une année de croissance fiscalement avantageuse sur vos investissements.

Il est important de planifier soigneusement vos placements en vue de la retraite afin de maximiser le rendement. C’est pourquoi il est recommandé de planifier à l’avance et de cotiser à votre REER avant la date limite afin de maximiser vos avantages fiscaux et votre épargne-retraite.

Quelles sont les caractéristiques du placement REER ?

Prévoyez-vous investir au REER en vue de la retraite ? Si c’est votre cas, vous devez connaître les caractéristiques distinctives de ce régime afin de faire les choix les plus judicieux.

Voici quelques-unes des caractéristiques clés du placement REER :

Avantages fiscaux

Les cotisations versées sont déductibles d'impôt, ce qui signifie que vous pouvez réduire votre revenu imposable pour l'année en cours.

Les revenus de placement accumulés sont également à l'abri de l'impôt jusqu'à ce que vous commenciez à retirer des fonds.

Choix de placements

Les fonds cotisés dans un REER peuvent être investis dans une grande variété de produits financiers, tels que des fonds communs de placement, des actions, des obligations et des produits de placement garantis.

Report des droits de cotisation non utilisés

Si vous n'avez pas utilisé la totalité de vos droits de cotisation REER dans une année donnée, vous pouvez les reporter à une année future et ainsi augmenter votre cotisation maximale pour cette année-là.

Retraits imposables

Les retraits effectués à partir d'un REER sont imposables et peuvent affecter votre taux d'imposition.

Cependant, les retraits ne sont généralement pas effectués avant la retraite, lorsque le taux d'imposition est généralement plus faible.

Conversion des REER à la retraite

Comment retirer le REER à la retraite ? À l'âge de 71 ans, vous devez convertir votre REER en FERR (Fonds enregistré de revenu de retraite) et commencer à retirer un montant minimum chaque année.

Quels sont les éléments à prendre en considération pour choisir le meilleur placement REER ?

Quoi de mieux pour faire un placement payant que de comprendre les principaux éléments à considérer pour investir dans un REER ? Voici quelques-uns des plus importants :

Objectif de placement : Quel est votre objectif de placement à long terme ?

Profil de risque : Quel est votre profil d’investisseur et votre tolérance au risque ?

Frais : Quels sont les frais associés au placement REER ?

Diversification : Comment allez-vous diversifier votre portefeuille pour minimiser les risques ?

Taux de rendement : Avez-vous comparé les taux de rendement offerts par différents placements REER ?

Avantages fiscaux : Comprenez-vous bien l’impact fiscal des cotisations REER ?

En gardant ces éléments à l’esprit, vous pouvez prendre une décision éclairée et choisir le placement REER qui convient le mieux à vos objectifs financiers à long terme.

Comment obtenir le meilleur retour sur investissement avec un REER ?

Êtes-vous prêt à faire les efforts nécessaires pour profiter du meilleur rendement ?

Découvrez 6 stratégies à appliquer :

Commencez tôt !

Plus tôt vous commencez à cotiser à vos placements REER, plus vous aurez de temps pour capitaliser sur les intérêts composés et la croissance à long terme.

Contribuez régulièrement !

Les cotisations régulières vous permettent de maximiser votre contribution annuelle et d’augmenter votre capital investi.

Diversifiez votre portefeuille !

Investissez dans une variété de placements, tels que des actions, des obligations et des fonds négociés en bourse (FNB), pour minimiser les risques et maximiser les rendements.

Consultez un conseiller financier !

Un conseiller financier peut vous aider à choisir des placements appropriés à votre profil de risque et à votre objectif de placement.

Surveillez vos placements !

Il est important de surveiller régulièrement vos placements pour vous assurer qu’ils répondent à vos objectifs et pour effectuer des ajustements si nécessaire.

Profitez des avantages fiscaux !

Utilisez la déduction fiscale pour maximiser vos cotisations et bénéficier d’une croissance à l’abri de l’impôt.

En appliquant ces stratégies, vous pouvez augmenter vos chances d’obtenir le meilleur rendement possible sur votre investissement REER.

N’oubliez pas que le choix du placement dépend de vos objectifs de placement et de votre tolérance au risque, il est donc important de trouver le bon équilibre pour maximiser votre retour sur investissement tout en minimisant les risques.

Débloquez le potentiel de votre REER : découvrez les meilleurs taux de l'année 2025

Si vous cherchez à maximiser votre épargne pour la retraite, un REER peut être un excellent choix d’investissement.

Cependant, il est important de trouver les meilleurs taux pour débloquer le potentiel de votre REER et obtenir le meilleur retour sur investissement possible malgré l’inflation.

Selon le véhicule de placement choisir, découvrez le potentiel de rendement REER de certains prêteurs :

Manuvie

Jusqu’à 5%

Desjardins

Jusqu’à 3%

Industrielle Alliance

Jusqu’à 1.35%

Tangerine

Jusqu’à 1.10%

*Les taux affichés ne sont qu’à titre informatif. Nous vous invitons à faire des recherches approfondies pour connaître les taux du moment auquel vous avez droit.*

Quel est l’avantage de déposer son argent dans un REER ?

Le REER (Régime enregistré d’épargne-retraite) est un instrument d’épargne populaire au Québec en raison des avantages fiscaux qu’il offre.

Voici quelques-uns des principaux avantages de déposer son argent dans un REER :

Déduction fiscale sur les cotisations

Croissance à l'abri de l'impôt

Report d'impôt sur les retraits

Possibilité de retrait pour l'achat d'une première maison grâce au RAP.

Possibilité de retrait pour un retour aux études grâce au REEP

Épargne pour la retraite

Comparez les meilleurs taux REER gratuitement avec l’un de nos partenaires !

En comparant les différents taux offerts pour les investissements REER en 2025, vous pouvez trouver les options les plus compétitives pour débloquer le potentiel de votre épargne retraite.

Il est important de considérer vos objectifs financiers et votre tolérance au risque pour prendre une décision éclairée. Toutefois, les taux ne sont pas les seuls facteurs à prendre en compte lors de la planification financière.

Communiquer avec un conseiller financier permet d’obtenir des conseils adaptés à vos besoins financiers spécifiques.

N'hésitez pas à remplir le formulaire de REER QC pour communiquer avec l’un de nos partenaires et trouver la meilleure option pour vos investissements. Ce service de référencement est gratuit, simple et sans aucune obligation de votre part.

En 2025, investir dans les meilleurs taux est une stratégie efficace pour une retraite paisible !

Avez-vous de l’épargne ? Arrivez-vous à mettre de l’argent de côté chaque semaine, chaque mois ou chaque année ? Profitez-vous de moyens d’épargne vous permettant de sauver de l’impôt ?

Au Québec, il existe des programmes mis en place pour vous aider à investir votre argent et le faire fructifier de manière avantageuse. C’est d’ailleurs ce pour quoi a été instauré le REER.

Pour être en mesure de vous constituer un patrimoine financier à la hauteur de vos attentes, vous devez vous diriger vers des produits à haut rendement. Si vous êtes à la recherche des meilleurs placements REER pour l’année 2025, nous vous présentons le top 10 !

Qu’est-ce qu’un REER ?

Bien connu sous le nom « REER », le régime enregistré d’épargne retraite permet d’investir votre capital et de le faire fructifier à l’abri de l’impôt. Instauré par le gouvernement du Canada, il permet à chaque citoyen de reporter l’impôt sur le revenu, et ce, jusqu’à la retraite.

Outre la création d’une épargne-retraite, le REER sert également de financement pour :

Achat d’une première maison

RAP

Ce programme d’accès à la propriété finance la mise de fonds à partir de vos placements REER, jusqu’à concurrence de 60 000$.

Retour aux études

REEP

Ce programme d’encouragement à l’éducation favorise un retour aux études en finançant sur 4 ans une somme maximale de 20 000$.

Combien avez-vous le droit de cotiser au REER ?

Pour investir dans vos REER de manière intelligente et stratégique, il est essentiel de connaître les principales caractéristiques de cotisation de ce régime.

Quand ?

Il n’y a pas d’âge minimum pour cotiser au REER, sauf pour les cotisations excédant 2000$, il faut être majeur.

Vous pouvez cotiser dès que vous générez un revenu d’emploi, de dividendes ou des déductions inutilisées.

Vous pouvez y placer de l’argent jusqu’au 31 décembre de l’année où vous soufflez votre 71e bougie.

Combien ?

Placez une somme égale à 18% de votre revenu admissible gagné l’année précédente, et ce, jusqu’au montant maximal permis, plus les sommes inutilisées.

Si vous souhaitez connaître le montant exact de vos droits de cotisation, référez-vous à votre avis de cotisation émis par l’ARC.

Plafond REER (année)

Montant maximal de cotisation

2025

32 490$

2024

31 560$

2023

30 780$

2022

29 210$

2021

27 830$

2020

27 230$

2019

26 500$

Bon à savoir !

Les sommes cotisées sont déduites du revenu annuel, réduisant ainsi l’impôt à payer.

Maximisez les cotisations au REER dès que vous générez un revenu stable.

Cotisez davantage lorsque votre taux d’imposition marginal est le plus élevé.

Retirez les sommes à la retraite lorsque votre taux d'imposition est beaucoup plus bas.

Quels sont les avantages d’investir dans le REER ?

Le but du REER est d’épargner pour vos projets à long terme, de maximiser le rendement généré et de potentiellement payer moins d’impôt. Connaissez-vous tous les avantages de cotiser à ce régime ? Les voici.

Les sommes cotisées sont déduites du revenu imposable annuel.

Les cotisations et les intérêts générés ne sont pas imposables tant qu’ils restent dans le REER.

L’épargne est accessible en tout temps.

Les sommes accumulées peuvent être utilisées à d’autres fins que la retraite.

Vous pouvez investir dans autant de placements que vous le voulez.

Vous pouvez contribuer au REER de votre conjoint afin de profiter de déductions.

Il faut savoir que les avantages de cotiser TÔT au REER sont majeurs. En effet, plus vous investissez jeune, plus le temps joue en votre faveur et fait exploser le rendement des intérêts composés.

Voici quelques exemples illustrant ces propos.

Montant généré : 311 047$

Âge de début des cotisations : 25 ans

Montant cotisé : 200$/mois

Intérêt : 4%

Retrait : 71 ans

Montant généré : 190 246$

Âge de début des cotisations : 35 ans

Montant cotisé : 200$/mois

Intérêt : 4%

Retrait : 71 ans

Montant généré : 777 617$

Âge de début des cotisations : 25 ans

Montant cotisé : 500$/mois

Intérêt : 4%

Retrait : 71 ans

Montant généré : 475 617$

Âge de début des cotisations : 35 ans

Montant cotisé : 500$/mois

Intérêt : 4%

Retrait : 71 ans

*Prenez note que les montants et les intérêts utilisés sont à titre indicatif.*

Arrêter d’attendre d’avoir plus d’argent pour la placer alors que vous pouvez générer du rendement dès maintenant.

Quels sont les différents produits de placements REER ?

Avant de vous mettre à parcourir les placements les plus performants, vous devez d’abord connaître les types de placement que vous pouvez détenir dans un REER. Voici les placements admissibles selon l’ARC :

Actions

Obligations

Options d’achat et de vente

Fonds commun de placement

Fonds négociés en bourse (FNB)

Dépôts à terme

Bons du Trésor

Certificat de placement garanti (CPG)

Top 10 des meilleurs placements REER 2025

Voici 10 des placements REER 2025 les plus performants dans lesquels vous pourriez investir. Sachez que l’ordre présenté n’a pas d’importance.

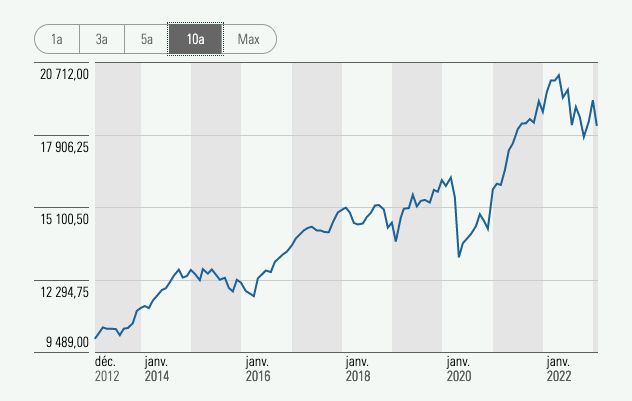

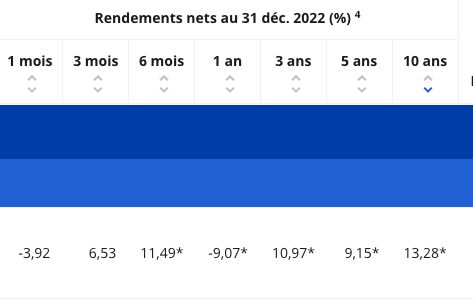

RBC | Fonds de sciences biologiques et de technologie

Crédit photo : RBC

Catégorie d’actifs : Actions américaines

Risque : Moyen

Rendement moyen sur 10 ans : 18.30%

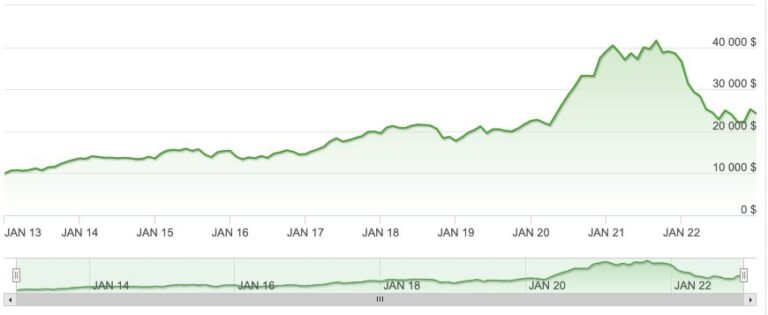

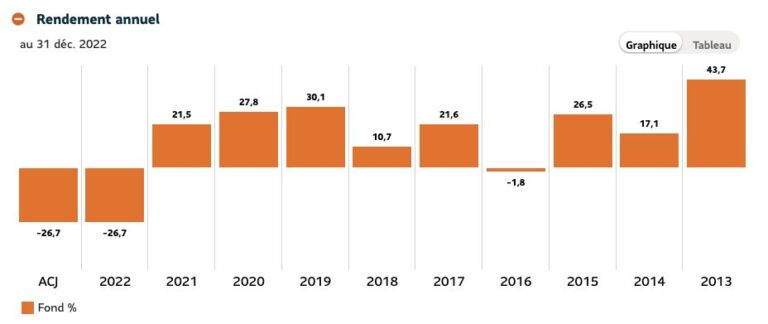

Manuvie | Fonds de revenu de dividendes

Crédit photo : Manuvie

Catégorie d’actifs : Actions canadiennes

Risque : Moyen

Rendement moyen sur 10 ans : 10.49%

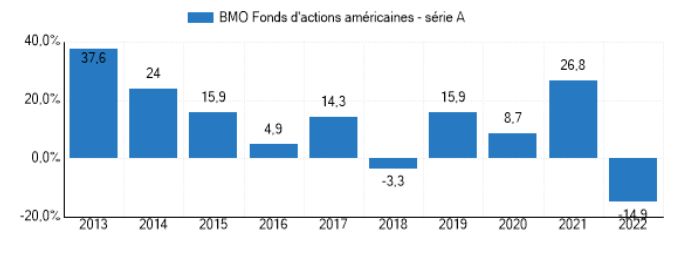

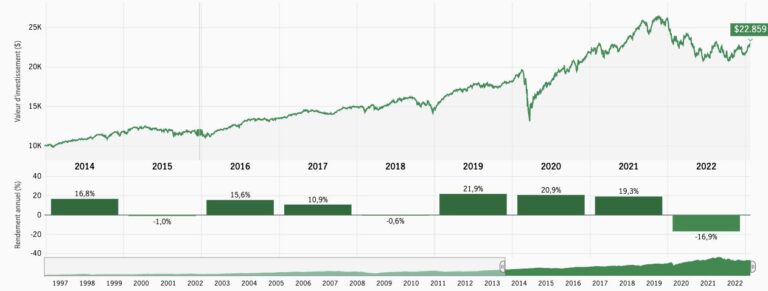

Banque Nationale | Fonds d’actions américaines BNI

Crédit photo : Banque Nationale

Catégorie d’actifs : Actions américaines

Risque : Moyen

Rendement moyen sur 10 ans : 16.81%

Vos choix de placements font toute la différence !

Comment bien choisir vos placements REER 2025 ?

Premièrement, il est important de mentionner que vous n’êtes pas dans l’obligation de vous résoudre à un seul placement. En effet, vous pouvez ouvrir plusieurs comptes afin de diversifier vos investissements.

Pour bien choisir chacun des placements dans lesquels vous investirez, il est primordial de baser votre choix sur certains critères.

Vos objectifs financiers

Vos projets d’épargne

Votre profil d’investisseur

Risque

Montant de cotisation

Frais applicables

Montant minimum de cotisation

Évaluer votre situation financière personnelle de manière adéquate est généralement beaucoup plus facile lorsque vous êtes appuyé par un spécialiste en finance personnelle. Si vous ne maîtrisez pas tout à fait les rouages de l’investissement, il vaut mieux laisser un expert vous guider.

Après tout, le but est de maximiser votre rendement !

Comparez gratuitement +100 fonds de placement parfaits pour vos REER

Avez-vous du mal à cerner le placement parfait pour vous ? Êtes-vous en mesure de déterminer le montant mensuel à épargner pour atteindre vos objectifs ? Aimeriez-vous discuter avec un conseiller ?

Prenez 2 minutes pour remplir le formulaire REERQC mis à votre disposition.

Comparez gratuitement les meilleurs placements avec l’un de nos partenaires.