DES CONSEILLERS FINANCIERS SPÉCIALISÉS

EN OPTIMISATION REER, MOTIVÉS À VOUS AIDER

À EN AVOIR LE MAXIMUM DANS VOS POCHES

Des stratégies et solutions recommandées et conçues spécialement selon votre situation, vos objectifs et vos besoins. Vous désirez cotiser à votre REER, mais vous ne savez pas où donner de la tête pour connaître vos droits de cotisation réels, pour savoir combien d’argent vous allez récupérer, pour faire des placements avisés et pour maximiser à 100% vos retours d’impôts ? Nos partenaires sont là pour vous aider à tous les niveaux !

Dernière étape

pour Comparez vos options REER , CELI , PLACEMENT 2020-2021

Dernière étape pour Comparez vos options

REER , CELI , PLACEMENT 2020-2021

-

Vos renseignements demeurent confidentiels

Vos renseignements demeurent confidentiels

-

La Sécurité des données est

garantie par un cryptage 256 bits -

La demande ne vous engage à rien

et vous permet d’évaluer vos options

REER et Celi pour l'année 2022 : Maximisez votre retour d'impôt & comparez les rendements

COMPAREZ VOS OPTIONS DE PLACEMENTS

REER , CELI , REEE ET +

Droits de cotisation, retour d'impôts optimaux, REER traditionnels et spécialisés

obtenez le

maximum

service

ultra-rapide

satisfaction

garantie

obtenez le

maximum

service

ultra-rapide

satisfaction

garantie

Quelles banques offrent les Meilleurs Taux REER au Québec ?

Comparez les meilleurs Taux de placements REER au Québec

Accueil » Archives pour Daniel Nadeau

Table des matières

Le Régime enregistré d’épargne retraite, aussi plus communément appelé « REER », est un véhicule de placement créé par le gouvernement fédéral canadien en 1957 en vue de favoriser l’épargne des Canadiens. Il s’agit d’un régime ultra avantageux pour les épargnants et investisseurs au pays qui souhaitent faire des placements à l’abri de l’impôt.

Quel rendement peut-on espérer obtenir avec un REER ? Quels sont les meilleurs taux de placements REER au Québec ?

Nous répondons ici à toutes les questions que vous pourriez avoir à propos du REER et des meilleurs taux disponibles sur le marché.

Qu’est-ce qu’un Régime enregistré d’épargne retraite (REER) ?

Un Régime enregistré d’épargne retraite (REER) est un régime d’épargne mis en place par le gouvernement fédéral, et qui permet d’investir une partie de son revenu gagné dans divers placements à l’abri de l’impôt.

Chaque année, selon le revenu vous gagné, vous avez le droit de cotiser un certain montant à vos REER. Vos cotisations sont déductibles d’impôt, ce qui vous donne droit à un remboursement d’impôt.

Ensuite au fil des ans, autant le capital et que le rendement obtenu sur vos placements augmente et n’est pas imposable.

À votre retraite, vous retirez progressivement vos REER, et les retraits deviennent alors des revenus imposables. Puisque votre taux d’imposition à la retraite sera fort probablement plus faible, vous payez beaucoup moins d’impôt.

Quels types de placements peut-on investir en REER au Québec ?

Ce ne sont pas les options de placements REER qui manquent au Québec. En effet, pratiquement tous les types de placements peuvent être intégrés à un REER. Vous pouvez autant investir en Bourse, dans des titres de crédit, dans des compagnies technologiques, à l’international, etc.

Parmi les types de placement REER les plus populaires, on retrouve :

- Fonds d’actions

- Fonds d’obligations

- CPG/Dépôt à terme

- Fonds mondiaux

- Fonds chinois

- Fonds technologiques

- Fonds de matières premières

- Fonds du marché monétaire

- Fonds diversifiés

Avant de choisir un type de placement, vous devez parler avec un conseiller professionnel afin d’évaluer votre profil d’investisseur, votre tolérance au risque et pour déterminer quel produit vous convient le mieux.

Quels rendement et taux pouvez-vous obtenir pour votre REER ? Tout dépend du type de produit de placement que vous sélectionnez. En effet, un fonds d’actions rapporte un bien meilleur taux de rendement qu’un fonds du marché monétaire.

Pour vous donner une idée des rendements que vous pourriez obtenir sur vos REER selon divers placements, le tableau ci-dessous regroupe les rendements approximatifs de plusieurs produits.

Notez bien que ces rendements sont à titre indicatif seulement, et qu’aucune garantie n’est offerte.

|

Produit de placement REER |

Rendement annuel approximatif |

|

Fonds diversifiés |

2-6% |

|

Fonds d’actions américaines |

8% et + |

|

Fonds d’actions |

3-7% |

|

Fonds du marché monétaire |

0.5-2% |

|

Fonds d’obligations |

1-4% |

|

Certificat de placement garanti (CPG) |

1-3% |

|

Fonds d’actions mondiales |

7% et + |

|

Fonds de dividendes |

3-6% |

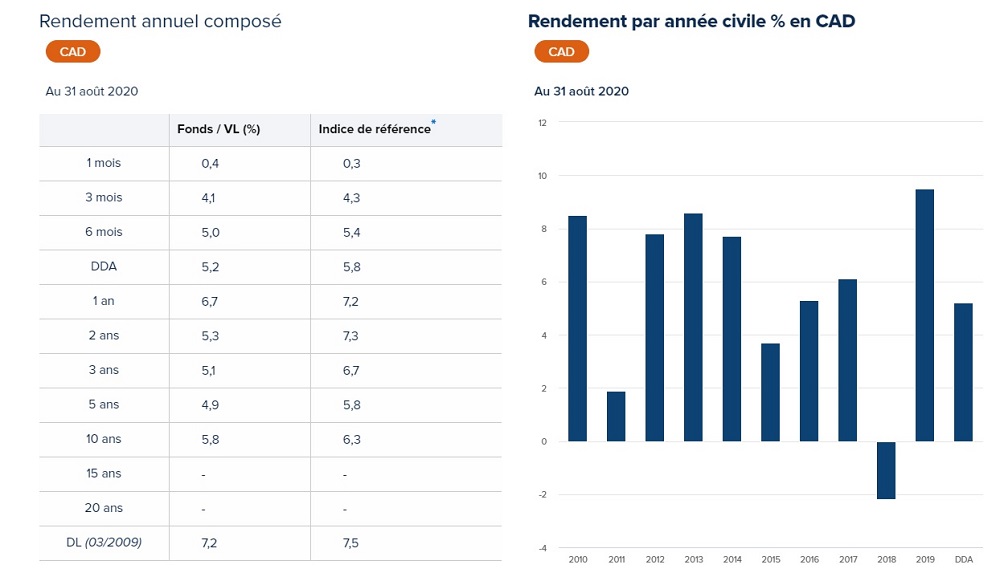

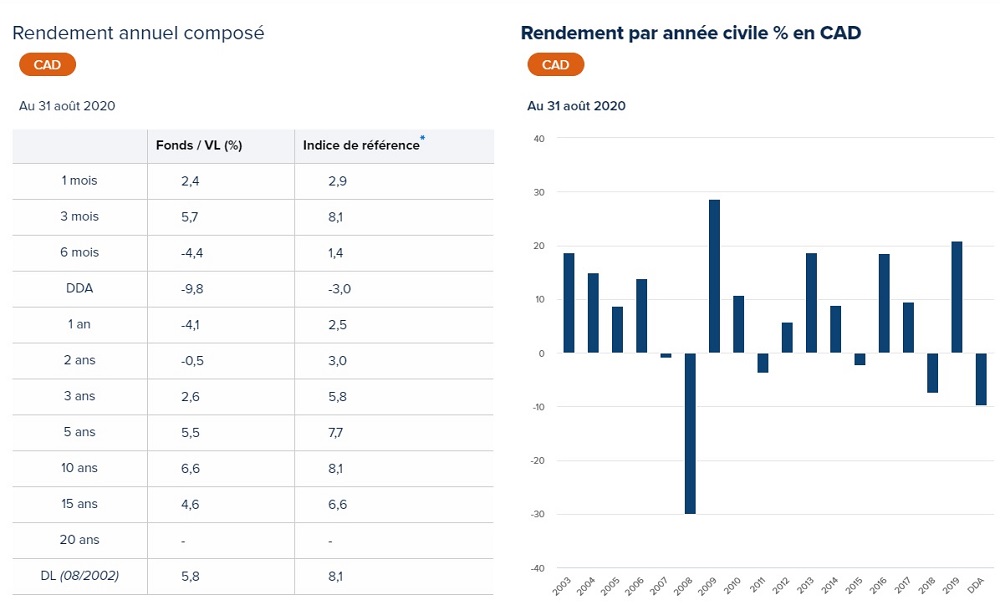

10 exemples de fonds de placement et taux REER

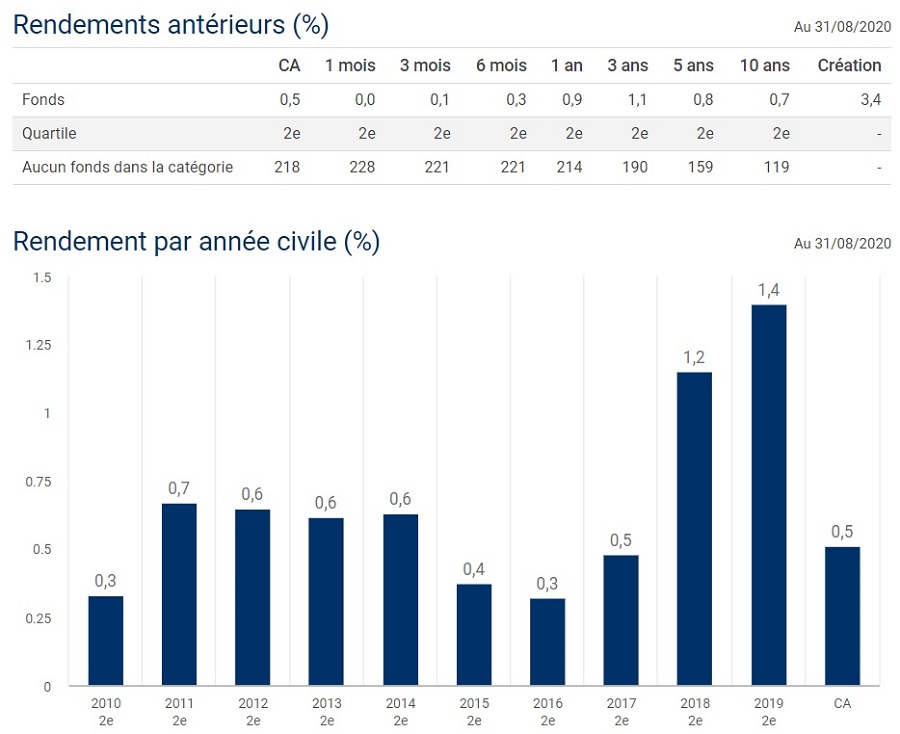

Quels sont les meilleurs fonds de placement offrant les meilleurs taux REER au Québec ? C’est difficile à dire, car il existe des milliers de fonds communs de placement dans la province.

Nous avons donc fouillé les listes de fonds de placement de nombreuses institutions financières pour vous présenter un tableau de 10 exemples de fonds offrant d’excellents taux de rendement.

Tous ces placements peuvent être placés en REER, et donc vous offrir un rendement non imposable. Notez bien que les taux présentés dans le tableau sont les rendements annuels moyens depuis la création des fonds en date du 1er septembre 2021. Les taux ont définitivement changé depuis, mais c’est pour démontrer que les taux fluctuent beaucoup d’un fonds à l’autre. Avant d’investir, parlez avec un conseiller en placements pour vérifier si un produit vous convient.

|

Institution |

Fonds |

Taux REER (depuis création) |

|

Franklin Templeton |

Fonds de croissance mondial |

14,40% |

|

Banque Nationale |

Fonds d’actions mondiales |

14,95% |

|

RBC |

Fonds mondial de technologie |

13,30% |

|

CIBC |

Fonds immobilier canadien |

7,64% |

|

Dynamique |

Fonds américain |

10,40% |

|

Banque Scotia |

Fonds de dividendes mondiaux |

9,64% |

|

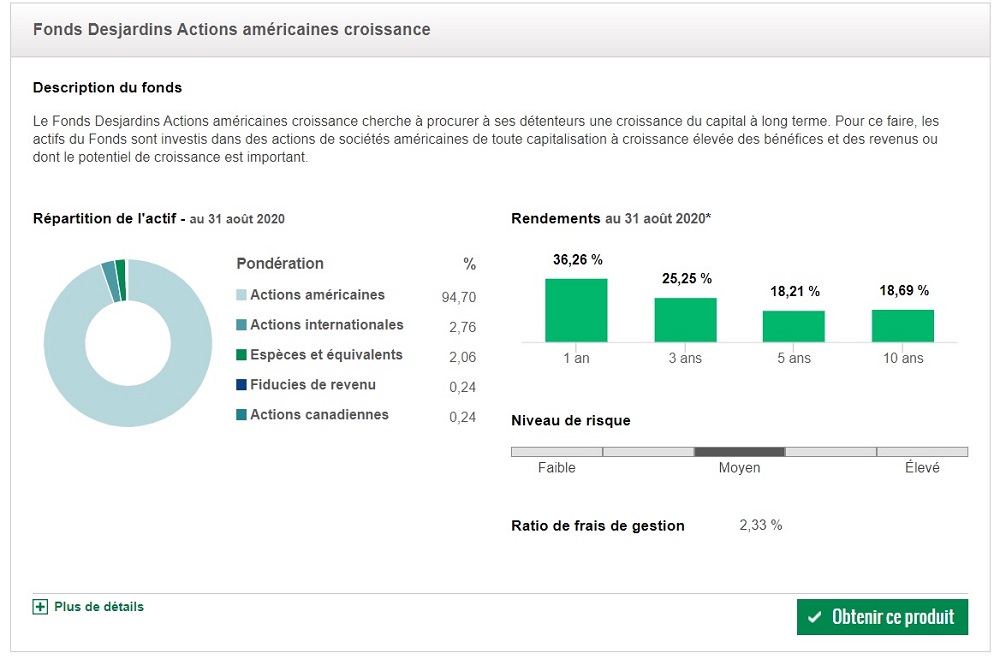

Desjardins |

Fonds d’actions américaines croissance |

19,43% |

|

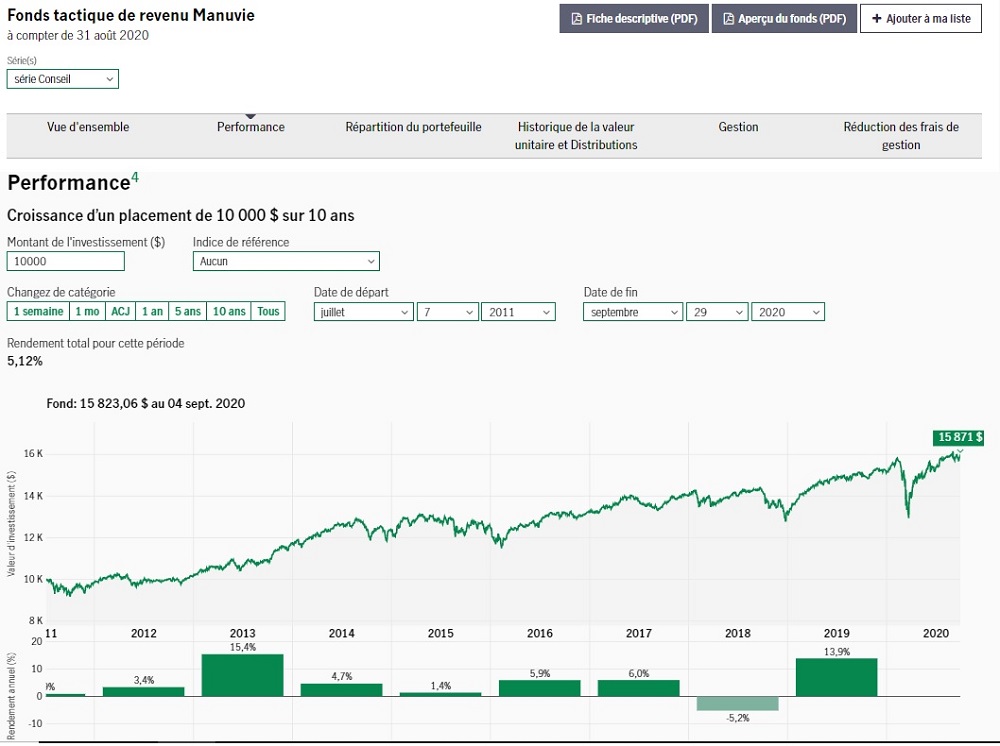

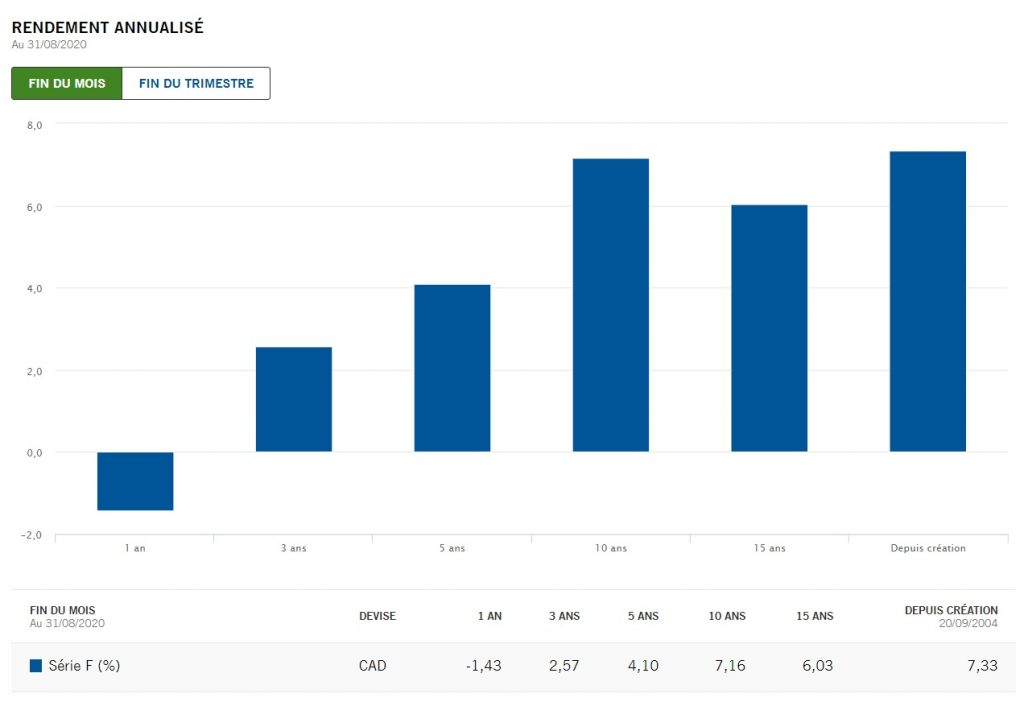

Manuvie |

Fonds de revenu de dividende |

13,02% |

|

BMO |

Fonds d’actions canadiennes |

7,89% |

|

Mackenzie |

Fonds équilibré mondial |

6,60% |

Quels sont les avantages du REER ?

Pourquoi devriez-vous cotiser à votre REER chaque année ? Parce que le REER est le véhicule de placement le plus avantageux pour accumuler de l’argent en vue de sa retraite et de ses vieux jours.

Il offre une panoplie d’avantages fiscaux, dont notamment :

- Vos placements croissent à l’abri de l’impôt

- Vos cotisations vous donnent droit à un retour d’impôt

- Vous avez de nouveaux droits de cotisation chaque année

- Un REER peut servir à financer l’achat d’une maison

- Un REER peut servir à financer un retour aux études

- Lors de vos retraits REER à la retraite, votre taux d’imposition sera plus faible

- Il existe un vaste choix de placements REER

- Vous faites du profit et de gains sur votre épargne

En plaçant votre argent dans un REER, vous faites travailler votre argent pour vous et contribuez à vous enrichir à long terme.

Quel est l’impact du Taux REER sur la valeur de votre placement ?

Est-ce que le taux de rendement de votre REER a un réel impact majeur sur la valeur de vos placements ? La réponse est oui.

Se contenter d’un faible rendement peut ne pas avoir d’impact concret à court terme, mais à long terme, vous perdez des dizaines de milliers de dollars, voire plus.

Le tableau qui suit présente l’impact du taux REER sur la valeur de vos placements sur une période de 25 ans. La simulation est faite à partir d’un placement annuel de 7 500$, et ne tient même pas compte du retour d’impôt. La différence uniquement en raison du taux REER est majeure.

|

Cotisation annuelle |

Taux REER annuel |

Valeur du REER après 25 ans |

|

7 500$ |

1% |

211 824$ |

|

7 500$ |

2% |

240 227,25$ |

|

7 500$ |

3% |

273 444,48$ |

|

7 500$ |

4% |

312 344,31$ |

|

7 500$ |

5% |

357 953,24$ |

|

7 500$ |

8% |

548 294,55$ |

|

7 500$ |

12% |

1 000 004,03$ |

|

7 500$ |

16% |

1 869 105,18$ |

Qui peut cotiser à un REER ?

Il y a différentes règles entourant les cotisations au REER. En effet, bien qu’il n’y ait pas d’âge minimum, il y a un âge maximum et certaines autres règles.

- Toute personne ayant une déclaration de revenus a des droits de cotisations REER, même si elle n’a pas 18 ans.

- Les cotisations pour une personne de moins de 18 ans seront limitées à 2 000$.

- Les seuls revenus admissibles à des cotisations REER sont les revenus d’emplois et d’entreprise.

- À l’âge de 71 ans, les REER doivent être convertis en FERR ou en produit de revenu de retraite.

Ce qu’il faut retenir, c’est qu’il n’y a pas d’âge minimum, mais que le REER prend fin à l’âge de 71 ans.

Combien pouvez-vous cotiser au REER ?

Quel montant pouvez-vous investir en REER chaque année ? Au Canada, le montant de cotisation au REER est calculé selon le revenu gagné de chaque individu. Il y a également un plafond de cotisation maximal.

18% de votre revenu gagné

Généralement, votre cotisation annuelle au REER est calculée selon 18% de vos revenus gagnés sous forme de revenus d’emploi ou d’entreprise. Exemple : 60 000$ x 18% = 10 800$.

Maximum de cotisation annuel

Le gouvernement établit chaque année un montant maximum de cotisation au REER. En 2025, le plafond est de 32 490$, ce qui revient à un revenu gagné de 180 500$ environ.

Comment retirer de l’argent de ses REER sans payer d’impôt au Québec ?

Il existe 2 moyens de retirer de l’argent d’un REER sans avoir à payer d’impôt au Québec et au Canada. Le reste du temps, tout retrait d’un REER implique que vous devez ajouter les montants de retraits à votre déclaration de revenus. Vous allez donc payer de l’impôt sur vos retraits.

Régime d’accession à la propriété (RAP)

Le RAP permet aux acheteurs d’une première propriété de retirer jusqu’à 60 000$ par conjoint, ou 120 000$ pour un couple, de leur REER sans payer d’impôt pour financer l’achat de leur maison. Il faut ensuite rembourser le retrait REER sur une période de 15 ans.

Régime d’encouragement à l’éducation permanente (REEP)

Le REEP permet de retirer 10 000$ par année, pour 20 000$ au total, de ses REER pour financer un retour aux études. Il faut ensuite rembourser le retrait REER sur une période de 10 ans.

Comment ouvrir un REER au Québec ?

Vous pouvez ouvrir un REER dans n’importe quelle succursale bancaire au Québec. Que ce soit avec Desjardins, RBC, Banque Nationale, CIBC, Banque Scotia, etc.

Vous pouvez également ouvrir un REER avec un représentant en épargne collective ou un conseiller en placements. L’avantage de procéder de la sorte est que vous pouvez du même coup comparer les options de placements de plusieurs institutions, et profiter du meilleur taux REER.

Utilisez notre formulaire gratuit pour trouver un conseiller en placements partenaires près de chez vous.

Quelles banques offrent les Meilleurs Taux REER au Québec ?

Il est impossible de dire quelle banque offre les meilleurs taux de rendement pour REER au Québec, car les taux varient selon les placements que vous choisissez. Vous devez donc comparer les taux de différents fonds de plusieurs banques.

Si vous voulez comparer les taux de rendement de + 100 fonds de placements REER, remplissez notre formulaire gratuit pour parler avec l’un de nos partenaires.

Taux REER Desjardins

Comparez les meilleures options de placements REER de Desjardins.

Taux REER Manuvie

Comparez les meilleures options de placements REER de Manuvie.

Taux REER RBC

Comparez les meilleures options de placements REER de Banque Royale.

Taux REER CIBC

Comparez les meilleures options de placements REER de CIBC.

Taux REER Banque Nationale

Comparez les meilleures options de placements REER de Banque Nationale.

Taux REER Banque TD

Comparez les meilleures options de placements REER de Banque TD.

Comparez + 100 fonds et taux REER en ligne avec un expert partenaire en remplissant notre formulaire gratuit

Vous êtes à la recherche des meilleurs placements offrant les plus hauts taux de rendement REER sur le marché ? C’est tout à votre avantage de parler avec un spécialiste en placements REER ayant accès à une multitude de fonds au Québec.

- Remplissez notre formulaire gratuit et sans engagement pour comparer + 100 fonds de placement et taux REER en ligne !

En utilisant notre formulaire en quelques clics, nous vous mettrons en relation avec l’un de nos conseillers partenaires, qui vous aidera avec vos placements REER. Les bons conseils d’un expert peuvent faire une énorme différence dans la rentabilité de vos investissements pour la retraite.

Profitez de conseils de professionnels dès maintenant !