Des stratégies et solutions recommandées et conçues spécialement selon votre situation, vos objectifs et vos besoins. Vous désirez cotiser à votre REER, mais vous ne savez pas où donner de la tête pour connaître vos droits de cotisation réels, pour savoir combien d’argent vous allez récupérer, pour faire des placements avisés et pour maximiser à 100% vos retours d’impôts ? Nos partenaires sont là pour vous aider à tous les niveaux !

Vos renseignements demeurent confidentiels

La Sécurité des données est

La demande ne vous engage à rien

Vos renseignements demeurent confidentiels

La Sécurité des données est

La demande ne vous engage à rienDevez-vous choisir le RAP ou le CELIAPP pour faire l’achat de votre première propriété ? L’un des investissements les plus significatifs que vous ferez dans votre vie sera l’acquisition d’une demeure. Dans la concrétisation de ce rêve, les outils financiers jouent un rôle essentiel.

Alerte aux futurs acheteurs ! Au Québec, ce sont le RAP et le CELIAPP qui se distinguent ! Cependant, les avantages distincts de ces deux mécanismes soulèvent la question suivante : quel est le meilleur outil pour concrétiser l’achat d’une propriété ?

Le régime d’accession à la propriété est un programme gouvernemental conçu pour donner un coup de main aux contribuables.

En fait, il permet aux particuliers d’utiliser une partie de leur régime enregistré d’épargne-retraite REER comme financement. Le montant retiré permet de financer la mise de fonds pour l’achat d’une première maison, sans payer d’impôt sur le revenu. Le programme de RAP vise ainsi à encourager l’achat immobilier en utilisant les fonds déjà épargnés au REER pour la retraite.

Quelles sont les caractéristiques du RAP ?

Recourir au RAP, c’est l’opportunité pour les futurs propriétaires d’utiliser les économies de retraite de manière stratégique pour accéder à la propriété. Cependant, il est essentiel de comprendre les règles et les obligations associées à ce programme.

Saviez-vous que le rendement obtenu sur vos REER qui serviront pour le RAP n’est pas imposable ? Il est donc important pour vous de comparer les meilleurs placements REER en fonction de votre situation et objectifs.

Participer au régime d’accession à la propriété est relativement simple, mais il est important de bien comprendre les règles. Avant toute chose, la première étape à suivre est de vérifier votre admissibilité.

En effet, les critères sont stricts à ce sujet :

Maintenant que vous êtes admissible au RAP, vous devez :

Il est possible d’ouvrir un REER et participer au RAP avec de nombreuses institutions financières.

Comparez les meilleurs REER des banques au Québec, mais sachez que les avantages sont sensiblement les mêmes partout.

Si la réponse vous paraît simple, faites attention de bien vous informer sur la définition du gouvernement. Pour être considéré comme un premier acheteur dans le cadre du RAP, vous ou votre conjoint/e ne devez pas avoir possédé de propriété au cours de l’année de la demande et des quatre années précédant l'achat.

Détenteur de REER, vous êtes prêt à acheter ou à construire votre première propriété ? Après vérifications, vous êtes admissible au RAP ? Si c’est le cas, vous pouvez commencer à planifier vos démarches.

Saviez-vous que vous n’êtes pas obligé de RAPer en un seul montant ? En effet, au cours de la même année civile, vous avez la possibilité de faire plusieurs retraits.

Vous n’avez pas d’argent et pas de REER, mais souhaitez RAPer ? Pour l’achat d’une première maison, l’utilisation du RAP nécessite d’avoir des fonds dans un REER.

Connaissez-vous le Prêt-REER ? En fait, le gouvernement canadien propose une option de prêt, connue sous le nom de Prêt-REER.

Si c’est une option qui vous intéresse, prenez-vous à l’avance, bien plus que 90 jours. En effet, il faut également compter les délais de demande, les délais d’attente et les délais de versement du prêt.

De plus, il est dans votre intérêt de consulter un professionnel en finance personnelle avant de souscrire à un tel prêt. Assurez-vous que l’option demeure avantageuse pour vous, car comme tout autre prêt, vous devrez payer les intérêts sur la somme empruntée !

Une fois que vous avez utilisé l’épargne au REER pour financer l’achat de votre première résidence, ce n’est pas le temps de vous reposer sur vos lauriers. L’intégralité de ce montant doit être remboursée dans votre REER.

Si vous ne le faites pas, les sommes non remboursées seront ajoutées à votre revenu et vous devrez payer de l’impôt.

Quelles sont les règles de remboursement du RAP ?

Les sommes versées au REER peuvent être considérées comme des cotisations ou des remboursements, c’est vous qui choisissez. Par exemple, si vous cotisez pour 4 000$ l’année suivant le retrait, vous pouvez décider de l’investir en totalité ou en partie en remboursement.

Vous devez garder à l’esprit que contrairement aux cotisations, la partie remboursement REER ne peut servir à réduire le revenu imposable.

Pourquoi RAPer ? Pour les futurs propriétaires qui souhaitent utiliser cette option pour financer l’achat de leur première maison, le RAP offre plusieurs avantages.

Vous obtenez également de généreux retour d’impôts sur vos cotisations REER.

Est-ce avantageux pour vous ? Avant de participer au RAP, il est recommandé de consulter un professionnel financier pour évaluer la pertinence de cette option en fonction de votre situation financière.

Le CELIAPP est un compte enregistré qui permet aux premiers acheteurs d’épargner à l’abri de l’impôt, spécifiquement pour l’achat d’une première habitation. L’objectif principal de ce régime est d’améliorer la capacité d’épargne de ceux qui rêvent de souscrire à une hypothèque.

Quelles sont les caractéristiques du CELIAPP ?

Pour être considéré comme un premier acheteur, vous ou votre conjoint/e ne devez pas avoir été propriétaire occupant au cours de l’année civile de la demande, ni au cours des 4 dernières années civiles.

Le CELIAPP est un nouvel outil financier disponible depuis le 1er avril 2023.

Vous avez accès au CELIAPP pour acheter ou construire une propriété située au Canada qu’une seule fois dans votre vie, donc faites-le bien.

Êtes-vous admissible au CELIAPP ?

Comment ça fonctionne ?

Au même titre que le Prêt-REER, si vous n’avez pas d’argent, il vous est possible d’emprunter pour cotiser au CELIAPP. Cette option peut s’avérer être une stratégie à double tranchant. Assurez-vous de connaître les implications financières qui l’accompagnent.

Lors de l’année civile qui suit celle du retrait, vous êtes dans l’obligation de fermer tous vos comptes CELIAPP avant le 31 décembre. Par exemple, si vous retirez en 2026, vous avez jusqu’au 31 décembre 2026 pour procéder à la fermeture.

Vous n’êtes pas certain à 100% d’être admissible au CELIAPP ? Ne vous en faites pas, vous n’êtes pas le seul. Alors qu’il est peut-être très simple de déterminer un statut d’éligibilité, la situation fiscale peut porter à confusion pour certains.

La meilleure façon de déterminer votre admissibilité au CELIAPP est de consulter un conseiller financier. Il pourra évaluer votre situation et déterminer votre admissibilité à cotiser.

De plus, un conseiller est là pour vous aider à évaluer votre espace de cotisation disponible en fonction des règles définies par l’Agence du revenu du Canada (ARC). Il est également une bonne ressource pour vous guider afin d’éviter les violations des règles du CELIAPP.

Saviez-vous que les avantages offerts par le CELIAPP sont le résultat d’un 2 en 1 ? En effet, ce régime fiscal d’accès à la propriété combine à la fois les avantages du REER et celles du CELI.

Ce compte permet d’investir dans des placements admissibles et de profiter des meilleurs avantages fiscaux.

Le CELIAPP est un compte individuel. Ce qui veut dire que si vous et votre conjoint/e avez chacun compte enregistré, vous pouvez tous les deux utiliser votre épargne pour acheter une première propriété. Dans ce cas, votre couple aurait donc droit à un maximum de 80 000$ pour faire l’acquisition d’une résidence principale.

Qu’est-ce qu’un CELI ? Ce compte épargne libre d’impôt est un véhicule d’investissement qui permet d’épargner à l’abri de l’impôt. Contrairement au REER et au CELIAPP, les sommes cotisées ne permettent pas de réduire le revenu imposable. Par contre, les gains réalisés sur les placements et les retraits sont exempts d’impôt.

La principale différence entre les deux programmes d’épargne gouvernementaux réside dans l’objectif d’épargne.

Même si leurs noms peuvent porter à confusion, gardez à l’esprit qu’il s’agit de deux comptes distincts avec des caractéristiques et des plafonds de cotisations différents.

À partir de 18 ans ou de l’année de création en 2009, les droits de cotisation commencent à s’accumuler.

Les plafonds annuels sont fixés par l’ARC chaque année. Pour 2026, le plafond annuel est de 7 000$.

Si vous aviez 18 ans en 2009, vos droits totaux atteignent les 109 000$.

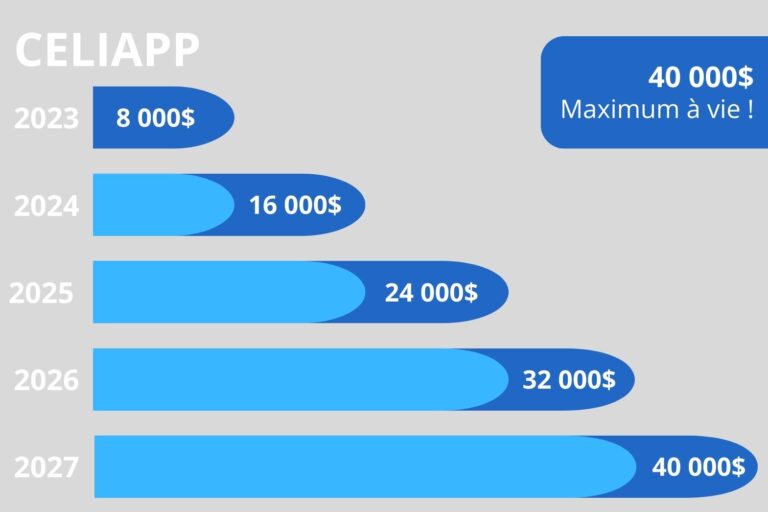

Depuis l’année 2023, les droits de cotisation annuels s’accumulent à concurrence de 8 000$ par an.

Il est possible de cotiser jusqu’à un montant maximal à vie de 40 000$.

La période maximale de cotisation et de détention du compte est de 15 ans. Vous ne pouvez pas la dépasser !

Non, il n’est pas possible de transférer de l’argent directement d’un CELI à un CELIAPP. Toutefois, si c’est une stratégie que vous désirez mettre en œuvre, il existe une solution. En effet, vous avez l’option de retirer un montant du CELI, sans avoir à payer d’impôt, et puis de le réinvestir dans le CELIAPP.

Dans ce cas :

Avant de procéder à une telle stratégie, il est préférable de discuter avec votre conseiller financier. Transfert ou non, vous vous assurez ainsi que cette méthode est recommandée et que votre rendement est maximisé.

Bien que le RAP et le CELIAPP soient deux régimes qui ont pour but de faciliter l’accès à la propriété, ils présentent certaines différences.

Voici un tableau comparatif de leurs principales caractéristiques :

RAP | CELIAPP | |

Âge minimum | Non | 18 ans |

Revenu gagné | Oui | Non |

Âge limite | 71 ans (31 décembre) | 71 ans (31 décembre) |

Cotiser au régime du conjoint | Oui | Non |

Cotisation déductible du revenu imposable | Oui | Oui |

Retrait imposable | Non, si remboursement | Non |

Retrait maximum | 60 000$ | 40 000$ |

Plafond annuel de cotisation | 18% du revenu annuel jusqu’à concurrence de 33 810$ en 2026 | 8 000$ par an |

Date limite de cotisation | Année en cours plus 60 jours de l’année suivante | 31 décembre de chaque année |

Délai d’attente | 90 jours | Non |

Période de détention maximale | Non | 15 ans |

Nécessité de rembourser | Oui, sur 15 ans | Non |

Cotisation excédentaire | Maximum de 2 000$ (âgé de 18 ans et plus) | Non |

Rendement imposé | Reporté | Non |

Les cotisations au CELIAPP sont faciles à calculer. Chaque résident canadien dispose d’un droit de cotisation annuel de 8 000$. Vous pouvez donc cotiser jusqu’à concurrence de 8 000$ par an, jusqu’à un total de 40 000$.

À noter : puisque le CELIAPP est un nouveau programme qui date de 2023, il sera possible de profiter du maximum permis après 5 ans, soit en 2027.

Pour ce qui est des cotisations au REER, elles sont calculées ainsi :

Saviez-vous que les droits de cotisation qui ne sont pas utilisés pendant vos années d’éligibilité sont reportés aux années suivantes. En effet, si vous n’avez pas épargné au cours d’une année, ils ne sont pas perdus.

Attention, il y a certaines règles à suivre, les voici :

À l’inverse, si vous maximisez vos contributions, assurez-vous de ne pas les dépasser pour éviter de payer des pénalités.

Comment vous assurer de maximiser vos cotisations ? Et à l’inverse, comment éviter de dépasser vos droits de cotisation et de payer des pénalités ?

C’est simple ! Après avoir ouvert un REER et un CELIAPP, vous trouverez tous les détails relatifs à vos droits sur votre avis de cotisation émis par le gouvernement.

Pour y accéder, il suffit de vous rendre sur la plateforme du gouvernement, Mon Dossier. Accessible en ligne en tout temps, vous n’avez qu’à vous connecter à votre compte pour obtenir une copie et tous les renseignements dont vous avez besoin.

Précédent sa sortie, plusieurs croyaient que le CELIAPP remplacerait le RAP. Toutefois, depuis son lancement, nous avons compris que le RAP ne remplace pas le CELIAPP, il le complète.

Afin de donner un coup de pouce aux futurs acheteurs, le gouvernement a simplement décidé d’instaurer un nouveau programme d’accession à la propriété. Sachez que le RAP, utilisé via le REER, est un programme qui est toujours en vigueur et accessible.

Pour la construction ou l’achat d’une habitation admissible, c’est à chaque contribuable que revient la décision d’utiliser le RAP, le CELIAPP ou même de combiner les deux programmes.

Au départ, le gouvernement avait pris la décision de ne pas permettre le jumelage des deux programmes. Toutefois, il y a depuis changé son fusil d’épaule en permettant aux Canadiens de combiner le CELIAPP et le RAP pour l’achat ou la construction d’une première maison.

Si vous répondez aux critères d’admission des deux régimes enregistrés, il est tout à fait possible de cotiser à la fois au RAP/REER et au CELIAPP.

Si votre niveau d’épargne le permet, combiner leurs avantages permet d’augmenter considérablement le montant de votre mise de fonds. Il passe d’un potentiel de 40 000$ ou de 60 000$, à un total de 100 000$.

Vous avez par la même occasion, accès à des bénéfices fiscaux multipliés. En effet, rappelez-vous que chaque cotisation est déductible d’impôt.

Avant de combiner le RAP et le CELIAPP, assurez-vous de respecter les règles de chaque programme pour maximiser votre rendement en toute quiétude.

Vous avez commencé à cotiser à votre REER dans le but d’éventuellement recourir au RAP et l’arrivée du CELIAPP a modifié votre plan ? Pour savoir si vous devriez continuer de cotiser au REER, maximiser les cotisations au CELIAPP ou combiner les deux, voici quelques considérations qui peuvent vous aider.

Une approche stratégique consiste à combiner le RAP et le CELIAPP, bien que la pertinence de cette démarche dépende de divers facteurs, tels que :

D’un autre côté, le REER offre l’avantage de cotiser la totalité de vos droits inutilisés en une seule fois, permettant ainsi d’y verser le montant maximal, lequel peut ensuite être retiré via le RAP.

N’hésitez pas à consulter un professionnel pour obtenir des conseils avisés et personnalisés quant à la meilleure stratégie d’investissement.

Vous hésitez entre utiliser le bon vieux RAP et utiliser le nouvel outil du gouvernement ? Même s’il est possible de combiner les deux options, il se peut que vous préfériez mettre tous vos oeufs dans le même panier et maximiser vos cotisations dans un seul programme d’épargne.

Cependant, il n’existe pas de réponse universelle à cette question. En fait, la meilleure décision dépend de :

Pour vous aider à prendre la meilleure décision, nous avons pris l’initiative de vous partager certaines informations à prendre en considération.

Tout dépendamment de la situation dans laquelle vous vous retrouvez, vous pourriez vouloir ou devoir effectuer un retrait dans le cadre de votre CELIAPP.

Voici tous les types de retraits possibles :

Vous avez dépassé votre droit de cotisation au CELIAPP ? Règle générale, vous devez payer une pénalité sur le montant excédentaire. L’impôt à payer équivaut à 1% du montant cotisé en trop au cours du mois. L’impôt doit être payé chaque mois pendant lequel l’excédent demeure dans le CELIAPP.

Pour mettre fin à cette pénalité, l’excédent doit être retiré ou transféré à l’aide du formulaire prescrit. C’est ce que l’on appelle les retraits désignés et les transferts désignés. Ce sont les seuls moyens d’éliminer l’excédent.

Dans cette situation, le retrait n’a pas à être déclaré dans la déclaration de revenu annuel. Pour ne pas être soumis à la loi sur l’impôt, le retrait ou le transfert doit être en excédent et ne doit pas dépasser ce montant.

Les droits de cotisations annuels au CELIAPP ne s’appliquent pas uniquement aux cotisations, mais également aux transferts. En règle générale, les montants transférés d’un compte à un autre ne peuvent excéder votre plafond.

Attention ! Les transferts sont permis, mais à condition de bien les faire. Vous devez effectuer des transferts directs. Qu’est-ce qu’un transfert direct ? Il s’agit d’un virement effectué directement entre les institutions financières des régimes en question.

Si vous retirez les sommes vous-même et procédez au transfert, ça ne compte pas comme un transfert direct et vous serez pénalisé.

Quels sont les types de transferts autorisés ?

Il n’est pas permis de faire de transfert direct d’un CELI à un CELIAPP. Si c’est l’option qui vous intéresse, vous devez retirer un montant de votre CELI et l’investir dans votre CELIAPP.

Vous avez ouvert un CELIAPP et un REER dans le but d’épargner pour l’achat d’une propriété. Cependant, la réalité est autre et vous n’achetez pas de propriété. Que se passe-t-il ?

Dans le cadre du REER, le RAP peut vous donner accès plus rapidement à la propriété.

Par contre, ne pas acheter de maison n’a pas d’impact sur le REER.

Les sommes restent dans le compte et continuent de croître en épargne-retraite. Si vous décidez de retirer des sommes, elles doivent être ajoutées à votre revenu annuel et sont imposables.

Après la durée maximale de possession de 15 ans, 2 options s’offrent à vous :

Vous n’avez pas encore ouvert de CELIAPP, mais êtes prêt à faire les premiers pas ? C’est le moment idéal pour ouvrir votre compte.

La première étape à compléter est de contacter votre conseiller financier. Si vous n’en avez pas, aucun problème. REER Québec est là pour vous ouvrir son réseau de professionnels partout au Québec.

Ensuite, voici les étapes à suite :

Sachez qu’il est également possible de procéder à l‘ouverture d’un CELIAPP en ligne, directement sur le site de votre institution financière. Toutefois, l’aide d’un conseiller est sans aucun doute, une manière avantageuse de procéder.

Vous vous demandez quels types de placements vous pouvez détenir dans le CELIAPP ? C’est une excellente question ! En fait, le CELIAPP vous donne accès aux mêmes produits que le REER et le CELI.

En fonction des horizons de placement, des potentiels de rendement, de votre profil d’investisseur et de votre tolérance au risque, il existe une gamme variée de possibilités de placement. Voici quelques exemples de placements couramment détenus :

Permettant une diversification d’investissement, le choix dépend de la stratégie de placement que vous adoptez. Il est recommandé de consulter un professionnel des finances pour déterminer une stratégie personnalisée.

Depuis le 1er avril 2023, de nombreuses institutions financières ont ajouté le CELIAPP à leur offre de produits d’épargne.

Questrade est la première institution à avoir offert le CELIAPP. Plusieurs fournisseurs ont mis du temps à l’ajouter à leur portfolio en raison du délai nécessaire pour développer leur CELIAPP.

Depuis sa sortie, d’autres gros joueurs se sont ajoutés à la liste. On parle notamment de Desjardins, BMO, TD, Banque Nationale et RBC. Voici quelques-uns des plus populaires au Québec :

En fonction de vos moyens financiers, vos objectifs de placement et votre horizon d’investissement, vous pouvez envisager différentes stratégies. La stratégie idéale pour vous est à déterminer avec votre conseiller.

Cependant, voici quelques points à garder en tête pour élaborer la meilleure possible :

Déterminez clairement vos objectifs financiers. Ça vous aidera à orienter votre choix.

Répartissez vos investissements sur différentes catégories d’actifs pour réduire le risque global de votre portefeuille.

La durée pendant laquelle vous prévoyez de conserver vos investissements influence votre tolérance au risque.

Évaluez votre capacité à supporter les fluctuations du marché.

N’oubliez pas de surveiller régulièrement votre portefeuille. Cela permet de vous assurer qu’il est aligné sur vos objectifs et ajustez-le au besoin en fonction des changements de votre situation financière.

Il est tout à fait possible d’avoir plusieurs CELIAPP en même temps. Cependant, il est important de noter que cette approche ne constitue peut-être pas une stratégie recommandée en toutes circonstances.

Investir dans plusieurs comptes peut notamment compliquer la gestion de vos placements et la surveillance de vos cotisations. En effet, la diversification au sein d’un seul compte peut généralement être gérée plus efficacement.

De plus, avoir plusieurs comptes entraîne des complexités, des inefficacités et potentiellement une diminution globale du rendement. Pourquoi cela ?

Oui et non ! Techniquement, la réponse est non. Puisque le CELIAPP est un compte individuel, il n’est pas possible de cotiser au compte d’un conjoint et d’un enfant pour ensuite bénéficier des déductions fiscales.

D’un autre côté, si vous souhaitez donner un coup de pouce à un membre de votre famille, vous êtes entièrement libre de faire un don. Vous pouvez ainsi faire un don en argent à une autre personne pour qu’elle l’investisse elle-même.

Dans ce cas, la seule personne à pouvoir bénéficier des avantages fiscaux associés au CELIAPP est le titulaire du compte.

Investir avec l’aide d’un conseiller financier qualifié et autorisé est tout à votre honneur ! Voici quelques-uns des avantages dont vous pouvez profiter :

Pour maximiser les résultats, il est important de choisir un conseiller financier qualifié qui vous inspire confiance et de travailler en étroite collaboration avec lui.

La combinaison judicieuse du CELIAPP et du RAP offre une opportunité stratégique aux futurs propriétaires.

En capitalisant sur les avantages fiscaux du CELIAPP et en tirant parti du programme RAP pour l’utilisation des fonds du REER, les investisseurs peuvent élaborer une stratégie financière solide et proactive.

Investir dès maintenant maximise non seulement le potentiel de rendement de vos placements, mais vous vous positionnez également de manière avantageuse. En effet, c’est l’occasion de concrétiser plus rapidement votre rêve d’accession à la propriété.

N’oublions pas que la clé réside dans la planification réfléchie et la consultation régulière d’un conseiller financier compétent.