Au Canada, il y a des milliers de fonds communs de placement, assez pour que ce soit très difficile de s’y retrouver lorsqu’on fait des recherches.

Peut-on encore trouver des placements qui offrent d’excellents rendements en 2025 (+ 10%) ? La réponse est oui ! Y a-t-il également encore des placements ultras sécuritaires pour le court terme qui vise la protection du capital ? Absolument.

Nous vous présentons ici-bas 10 fonds de placements REER où investir votre argent en 2026.

Vous trouverez des fonds du marché monétaire, dont l’objectif est la protection du capital et la sécurité. Il y a également des fonds d’obligations et diversifiés dont l’objectif est la création d’un revenu de placement et une croissance modérée de l’investissement.

Finalement, vous verrez des fonds d’actions de diverses natures qui visent une croissance maximale du capital et qui offrent des rendements plus élevés, ainsi qu’un risque accru.

Bonne découverte, et si vous désirez investir dans l’un de ces fonds, remplissez notre formulaire pour parler avec l’un de nos conseillers financiers partenaires dans votre secteur !

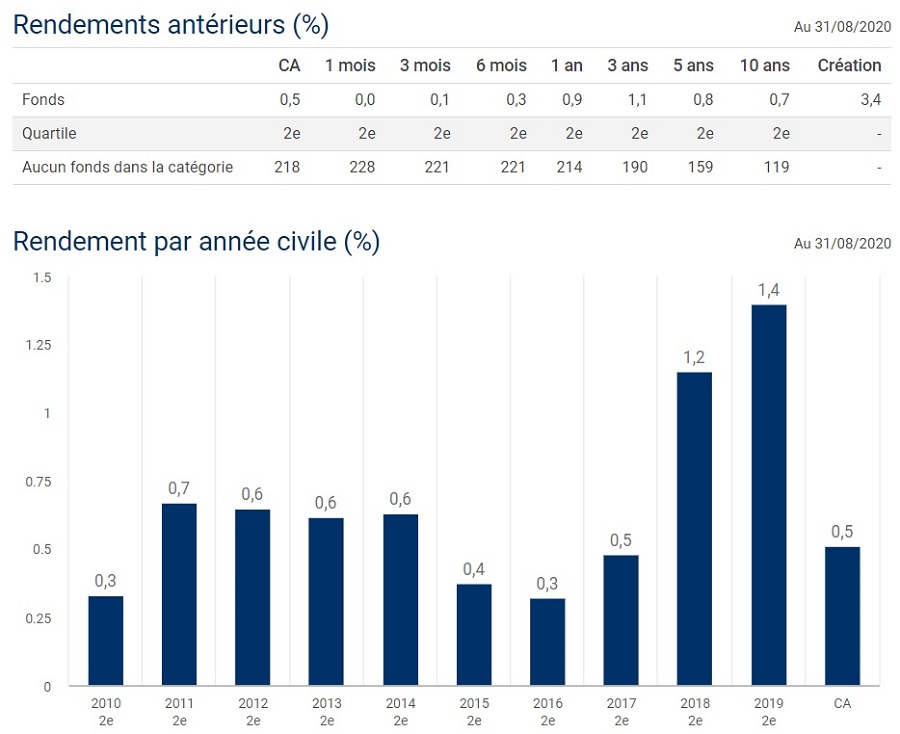

Fonds du marché monétaire canadien Mackenzie

Catégorie d’actif : Marché monétaire

Tolérance au risque : Faible

Objectif de placement : Sécurité du capital

Rendement moyen sur 10 ans : 0,5%

Source : Mackenzie Investments

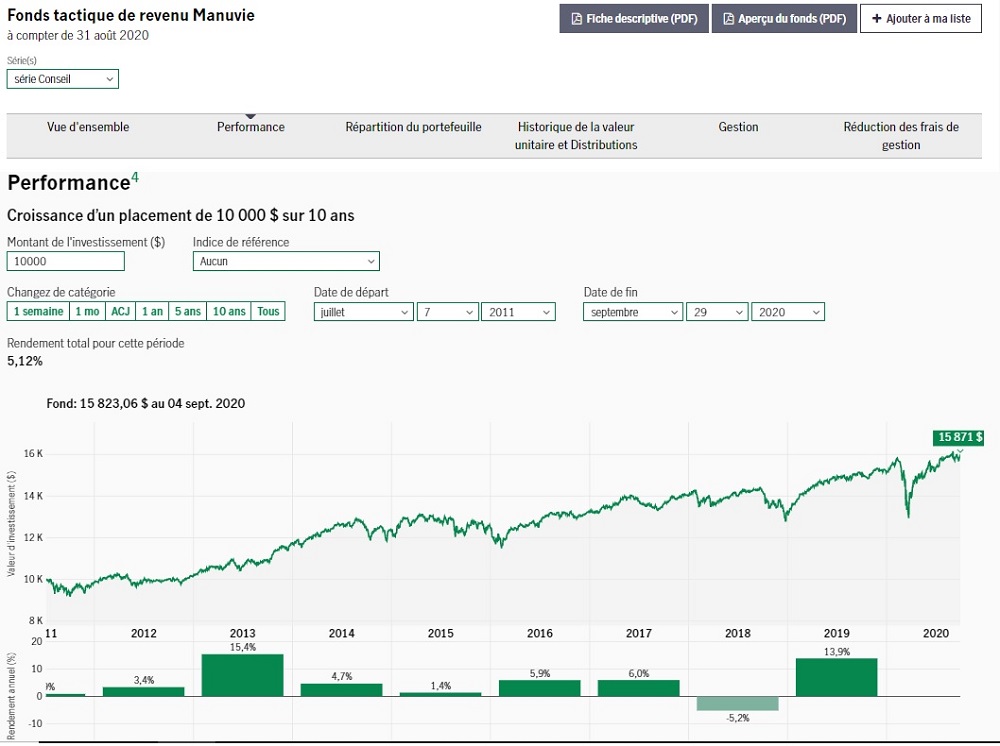

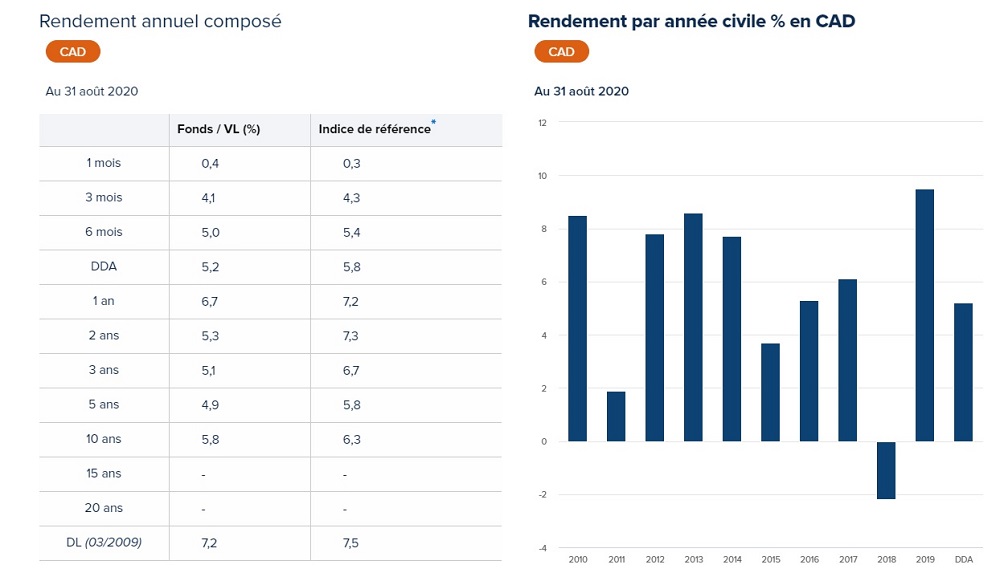

Fonds tactique de revenu Manuvie

Catégorie d’actifs : Titres à revenu fixe et actions

Tolérance au risque : Faible à modéré

Objectif de placement : Création d’un revenu et croissance modérée

Rendement moyen sur 10 ans : 5,45%

Source : Gestion de placements Manuvie

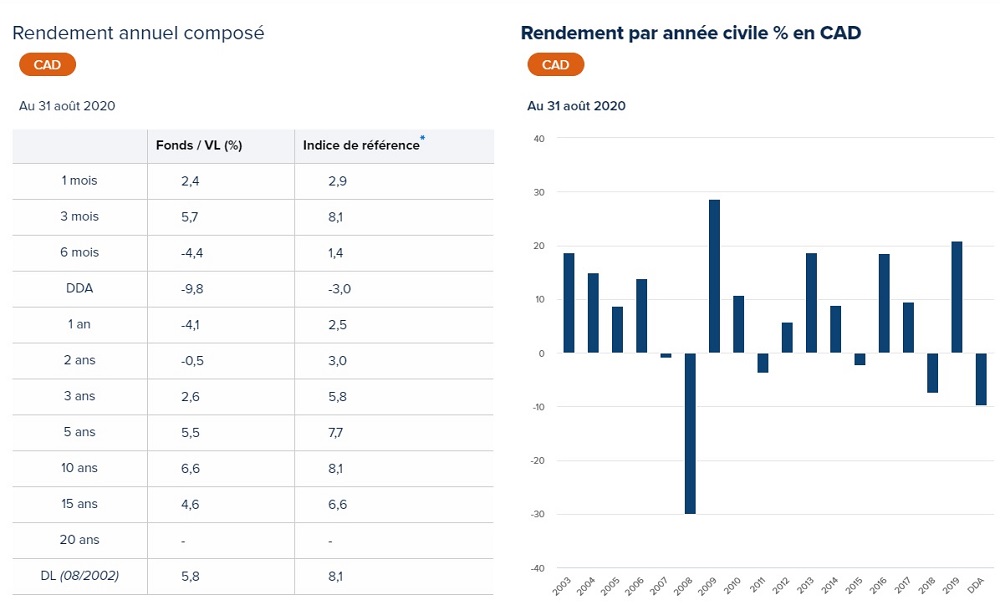

Fonds de société canadienne Franklin ActiveQuant

Catégorie d’actifs : Actions

Tolérance au risque : Modéré à élevé

Objectif de placement : Croissance du capital

Rendement moyen sur 10 ans : 7,16%

Source : Franklin Templeton

Fonds Fidelity Obligations canadiennes

Catégorie d’actifs : Obligations

Tolérance au risque : Faible

Objectif de placement : Protection du capital et création d’un revenu

Rendement moyen sur 10 ans : 3,49%

Source : Fidelity Investments

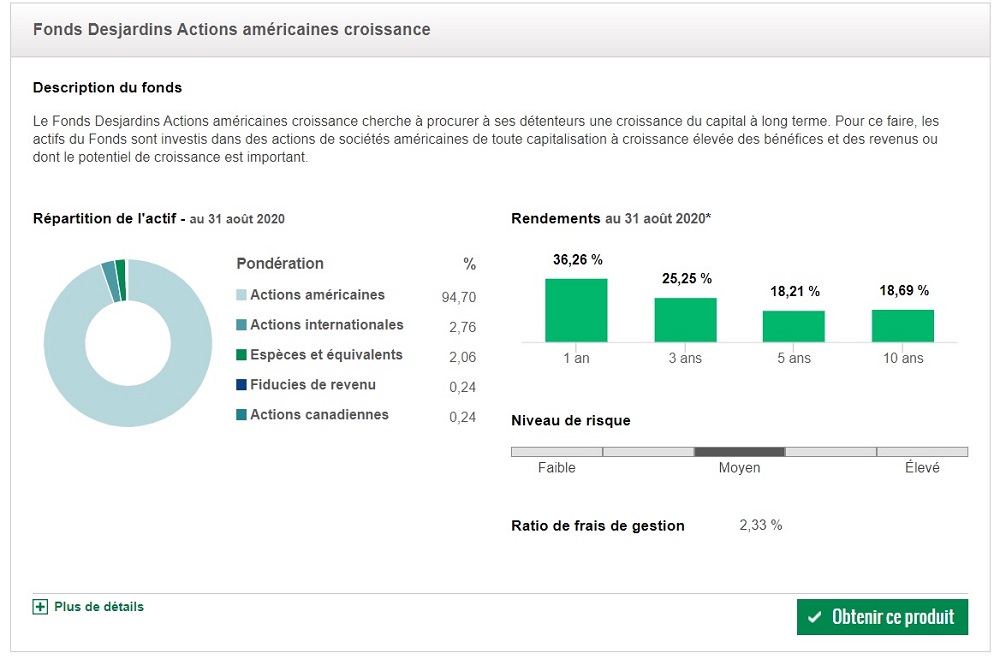

Fonds Desjardins Actions américaines croissance

Catégorie d’actifs : Actions

Tolérance au risque : Modéré

Objectif de placement : Croissance du capital à long terme

Rendement moyen sur 10 ans : 18,69%

Source : Placements Desjardins

Fonds du marché monétaire canadien RBC

Catégorie d’actifs : Marché monétaire

Tolérance au risque : Faible

Objectif de placement : Sécurité du capital

Rendement moyen sur 10 ans : 0,7%

Source : RBC Gestion mondiale d’actifs

Fonds prudent Symétrie de Mackenzie

Catégorie d’actifs : Actifs gérés

Tolérance au risque : Faible

Objectif de placement : Protection du capital, revenu et croissance

Rendement moyen sur 10 ans : 5,8%

Source : Mackenzie Investments

Fonds Fidelity Actions américaines

Catégorie d’actifs : Actions américaines

Tolérance au risque : Modéré

Objectif de placement : Croissance du capital à long terme

Rendement moyen sur 10 ans : 12,73%

Source : Fidelity Investments

Fonds indiciel canadien RBC

Catégorie d’actifs : Actions canadiennes

Tolérance au risque : Modéré

Objectif de placement : Croissance du capital à long terme

Rendement moyen sur 10 ans : 5,7%

Source : RBC Gestion mondiale d’actifs

Fonds de dividendes canadiens Mackenzie

Catégorie d’actifs : Actions canadiennes

Tolérance au risque : Faible à moyenne

Objectif de placement : Création d’un revenu et croissance du capital

Rendement moyen sur 10 ans : 6,6%

Source : Mackenzie Investments

Le tableau qui suit présente un comparatif des 10 fonds présentés dans cet article, ainsi qu’un exemple de placement. Aux fins de l’exemple, nous suivons l’hypothèse qu’une personne fait un placement unique de 10 000$ en 2025 dans un fonds pendant 25 ans, et qu’il réussit à obtenir annuellement le taux de rendement moyen sur 10 ans de chaque fonds.

Comme vous pouvez le constater, la différence de valeur et de profit au bout de 25 ans est majeure entre différents fonds. C’est pourquoi vous devez cibler le placement qui correspond à vos besoins. Utilisez notre formulaire pour parler avec l’un de nos conseillers partenaires !